轻工行业2020年三季报综述:经营显著改善,龙头优势凸显-20201104-华泰证券-26页(附PDF下载)

导读:

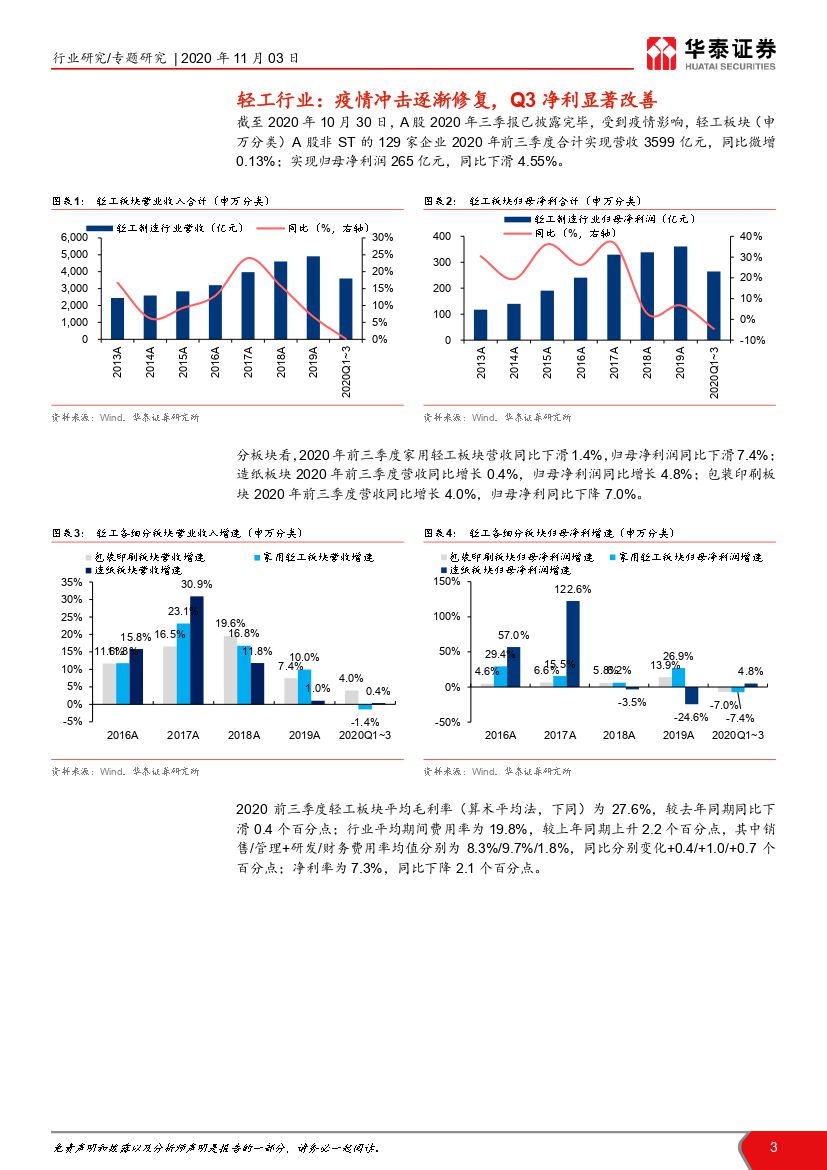

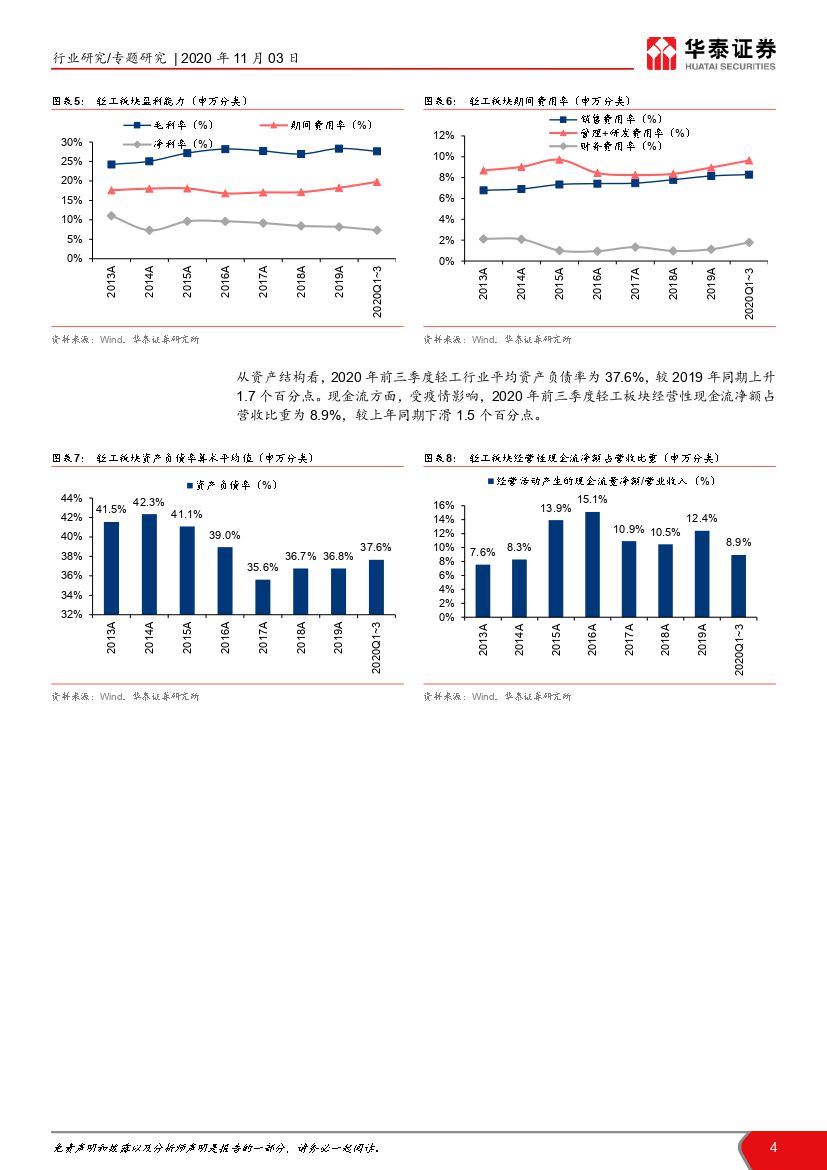

疫情冲击逐渐修复, Q3 经营显著改善

A 股轻工板块(剔除 ST 企业) 2020 年前三季度实现营收 3599 亿元,同比微增 0.13%;实现归母净利润 265 亿元,同比下滑 4.55%。 其中 Q3 经营显著修复,轻工板块单季度营收/归母净利同比增速为 12.9%/14.5%。展望后续,重点推荐需求稳步回升的家居零售以及外需持续向好的出口家居板块,消费需求稳健、阳光集采政策推动行业发展的文具板块。

家居:零售/出口向好,看好 Q4 旺季表现

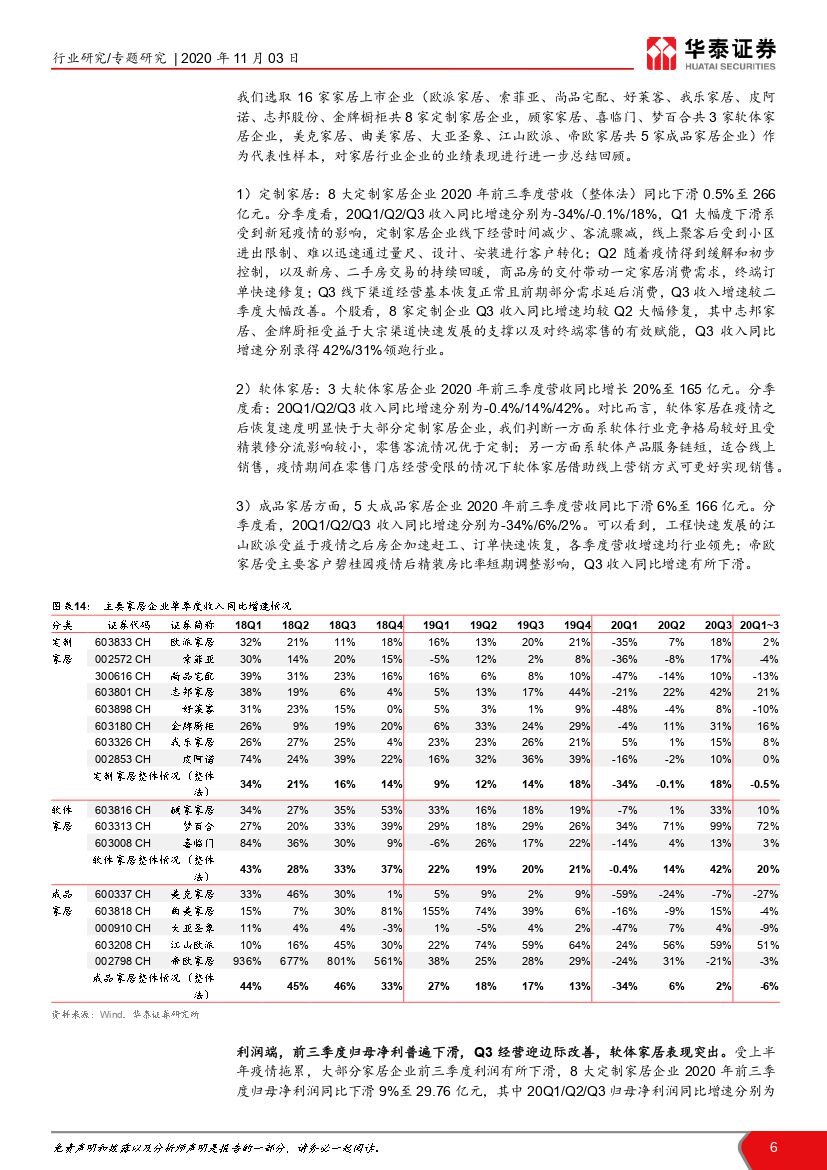

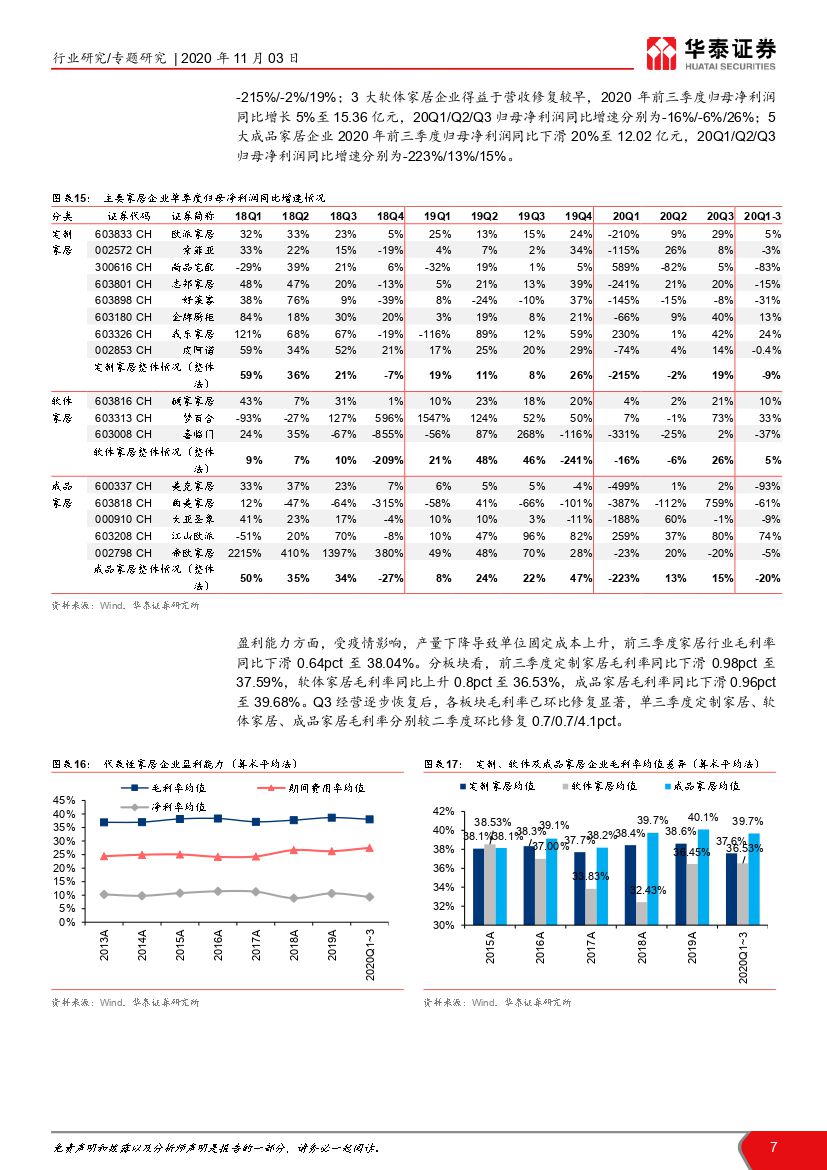

家居板块 2020 年前三季度营收同比增长 3.0%至 732 亿元,归母净利同比下滑 8.0%至 69.7 亿元, Q3 单季营收同比增长 23.3%至 317 亿元,归母净利润同比增长 25.7%至 39.7 亿元。 Q3 家具零售及出口改善, 建议关注三条主线: 1)疫情导致部分需求延后释放叠加地产新房及二手房交易回暖支撑家居中长期需求,预收账款显示家居企业在手订单充足,重点推荐欧派家居、志邦家居。 2)精装渗透率提升下工装企业收入有望延续高增长,重点推荐江山欧派。 3)美国地产销售向好、海外居家办公习惯养成,办公家居乃至家居出口均有迅速修复。

造纸: Q3 收入延续改善,毛利率环比修复

2020 年前三季度造纸板块营收同比增长 0.4%至 1028 亿元,归母净利润同比上升 4.8%至 65.58 亿元,毛利率同比上升 1.7pct 至 20.7%; Q3 单季造纸板块营收与归母净利润分别同增 6.8%/14.1%,环比大幅修复。文化纸方面, 2021 年将迎建党 100 周年纪念,文印需求有望得到催化;白卡纸方面,纸价上行改善企业盈利,中期看 APP 收购博汇纸业顺利推进, 行业竞争格局望优化,“限塑令”带来以纸代塑替代性需求;生活用纸方面,居民个人卫生意识提升有望进一步拉动需求上升,原材料木浆价格低位震荡利好企业盈利能力释放。

包装:行业稳步前进,看好消费电子包装需求

2020 前三季度 38 家包装印刷企业共实现营收 746 亿元,同比增长 4.01%,分季度看, Q2、 Q3 收入显著修复, 20Q1/Q2/Q3 营收同比分别变动-17.6%/14.6%/14.2%;前三季度实现归母净利 55 亿元,同比下滑 6.95%,Q3 亦显著修复,其中 20Q1/Q2/Q3 同比分别变动-42.3%/5.4%/13.2%。展望未来, 5G 换机潮下消费电子包装消费需求提升,电子烟在监管加强后有望在规范中前进,建议关注产业链受益企业。

文娱轻工:开学旺季修复需求,长期受益阳光集采

学校陆续开学后线下终端门店恢复运营,文具动销有望持续向好,文化办公用品 7-9 月零售额同比增速分别为 0.5%/9.4%/12.2%,增速逐月提升;阳光化采购政策推进下,办公集采单位增多、采购品类持续丰富推动办公集采行业延续快速增长,建议持续关注集采 SKU 丰富、物流配送体系完善、具备电商化对接平台的品牌企业,重点推荐晨光文具、齐心集团。

风险提示:疫情发展不确定性,地产销售不及预期,纸价大幅波动

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 轻工行业2020年三季报综述:经营显著改善,龙头优势凸显-20201104-华泰证券-26页(附PDF下载)