化工行业周报:十四五规划建议发布,10月PMI公布,MDI外盘价格上涨,有机硅、CCMP涨价-20201110-兴业证券-39页(附PDF下载)

导读:

投资要点

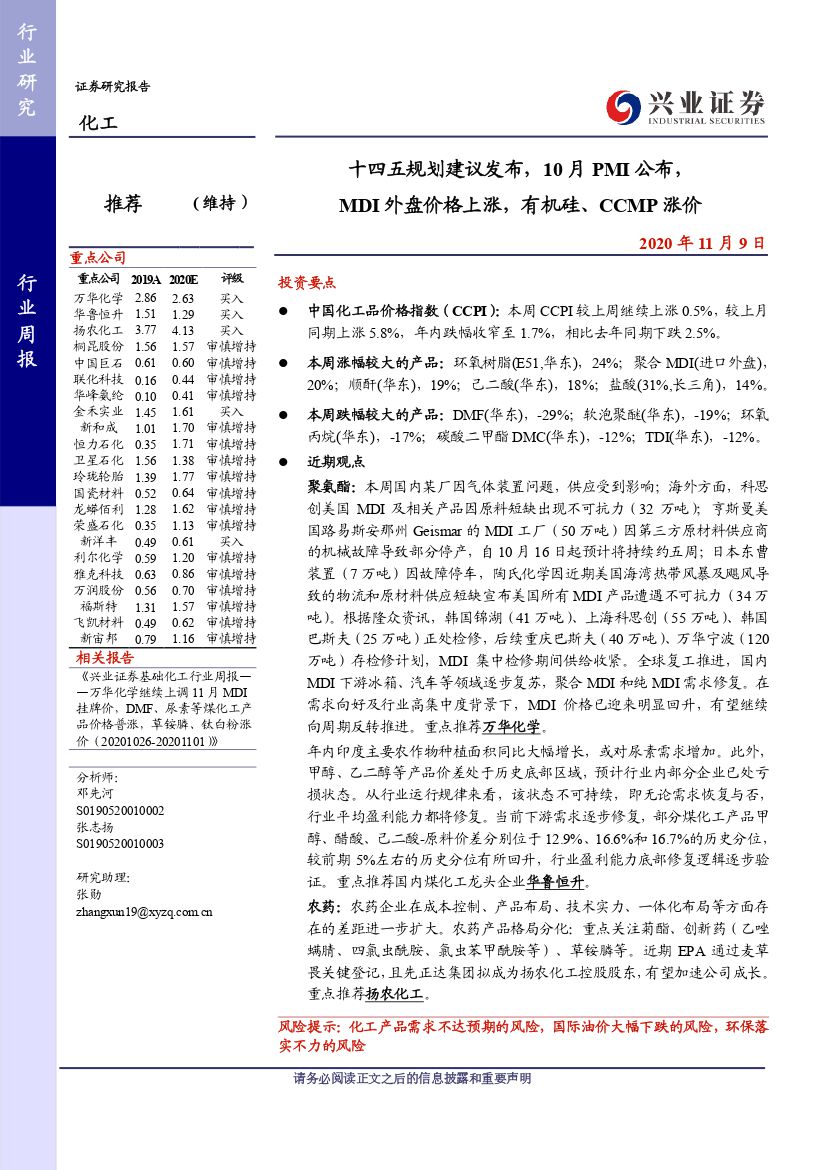

中国化工品价格指数(CCPI):本周 CCPI 较上周继续上涨 0.5%,较上月同期上涨 5.8%,年内跌幅收窄至 1.7%,相比去年同期下跌 2.5%。

本周涨幅较大的产品:环氧树脂(E51,华东),24%;聚合 MDI(进口外盘),20%;顺酐(华东),19%;己二酸(华东),18%;盐酸(31%,长三角),14%。

本周跌幅较大的产品:DMF(华东),-29%;软泡聚醚(华东),-19%;环氧丙烷(华东),-17%;碳酸二甲酯 DMC(华东),-12%;TDI(华东),-12%。

近期观点

聚氨酯:本周国内某厂因气体装置问题,供应受到影响;海外方面,科思创美国 MDI 及相关产品因原料短缺出现不可抗力(32 万吨);亨斯曼美国路易斯安那州 Geismar 的 MDI 工厂(50 万吨)因第三方原材料供应商的机械故障导致部分停产,自 10 月 16 日起预计将持续约五周;日本东曹装置(7 万吨)因故障停车,陶氏化学因近期美国海湾热带风暴及飓风导致的物流和原材料供应短缺宣布美国所有 MDI 产品遭遇不可抗力(34 万吨)。根据隆众资讯,韩国锦湖(41 万吨)、上海科思创(55 万吨)、韩国巴斯夫(25 万吨)正处检修,后续重庆巴斯夫(40 万吨)、万华宁波(120万吨)存检修计划,MDI 集中检修期间供给收紧。全球复工推进,国内MDI 下游冰箱、汽车等领域逐步复苏,聚合 MDI 和纯 MDI 需求修复。在需求向好及行业高集中度背景下,MDI 价格已迎来明显回升,有望继续向周期反转推进。重点推荐万华化学。

年内印度主要农作物种植面积同比大幅增长,或对尿素需求增加。此外,甲醇、乙二醇等产品价差处于历史底部区域,预计行业内部分企业已处亏损状态。从行业运行规律来看,该状态不可持续,即无论需求恢复与否,行业平均盈利能力都将修复。当前下游需求逐步修复,部分煤化工产品甲醇、醋酸、己二酸-原料价差分别位于 12.9%、16.6%和 16.7%的历史分位,较前期 5%左右的历史分位有所回升,行业盈利能力底部修复逻辑逐步验证。重点推荐国内煤化工龙头企业华鲁恒升。

农药:农药企业在成本控制、产品布局、技术实力、一体化布局等方面存在的差距进一步扩大。农药产品格局分化:重点关注菊酯、创新药(乙唑螨腈、四氯虫酰胺、氯虫苯甲酰胺等)、草铵膦等。近期 EPA 通过麦草畏关键登记,且先正达集团拟成为扬农化工控股股东,有望加速公司成长。重点推荐扬农化工。

风险提示:化工产品需求不达预期的风险,国际油价大幅下跌的风险,环保落实不力的风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 化工行业周报:十四五规划建议发布,10月PMI公布,MDI外盘价格上涨,有机硅、CCMP涨价-20201110-兴业证券-39页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)