化妆品行业三季报综述:疫情后行业恢复迅猛,期待国货美妆Q4进一步爆发-20201111-万联证券-15页(附PDF下载)

导读:

行业核心观点:

颜值时代下,化妆品近年来需求日益增长,加之国潮风起、新兴营销手段的推广,化妆品行业高景气度持续,维持行业“强于大市”投资评级。近期国内疫情控制良好,化妆品社零数据及线上数据继续高增,叠加“双十一”到来,建议关注积极拓展品牌和品类矩阵、注重多元化营销以及全渠道布局的A股化妆品公司。

投资要点:

总体增速:疫情后国内化妆品零售恢复迅猛,行业延续高景气度。根据国家统计局的数据,在疫情最严重的1-2月,化妆品零售额同比增速为-14.1%,但随后快速恢复,在4月同比增速由负转正后飙升至6月的20.5%,之后Q3在10%-20%区间震荡。从线上淘系平台数据来看,7-9月淘系平台美容护肤类成交额分别同比+33%/+23%/+17%;彩妆类成交额分别同比+46/+35%/+67%,延续疫情前的高景气度。

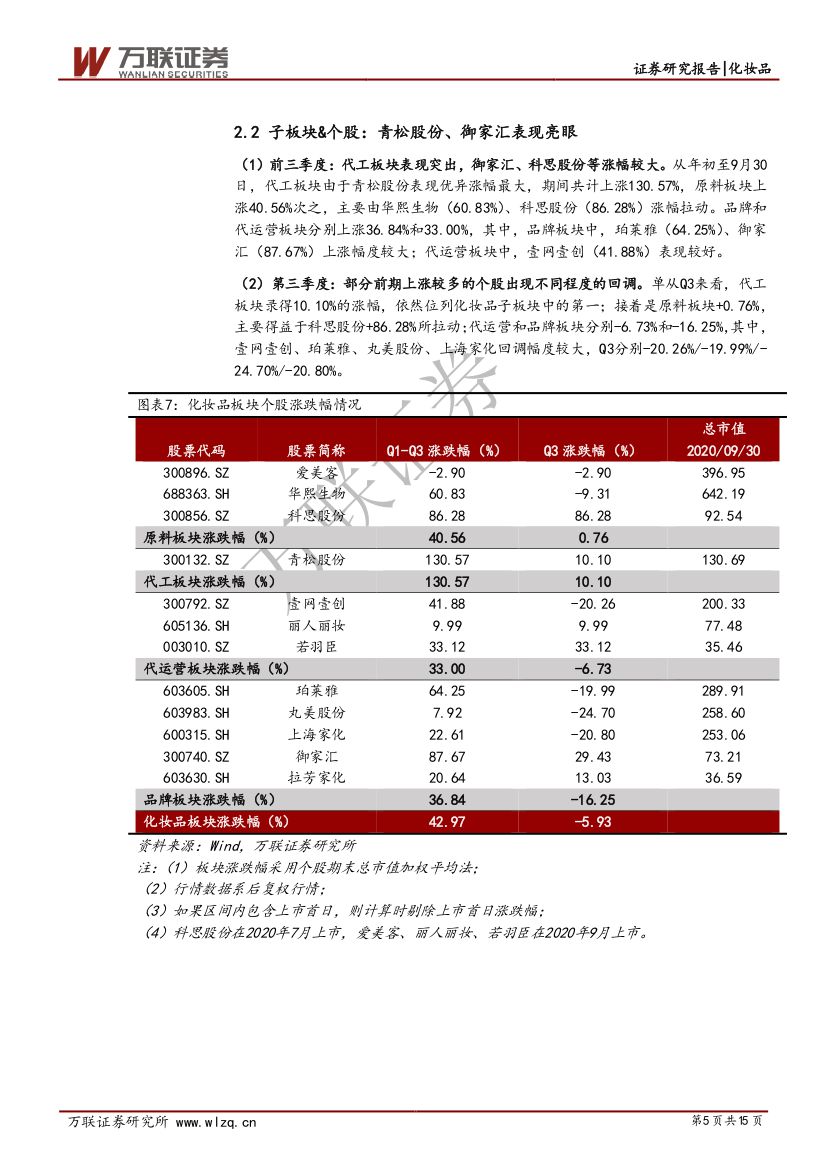

行情表现:板块前三季度涨幅明显,关注个股机会。2020Q1-Q3,化妆品板块上涨42.97%,大幅跑赢上证综指37.47个pct,放在申万一级行业中仅次于休闲服务(72.95%)、电气设备(50.09%)、食品饮料(47.12%)和医药生物(44.39%)板块。单从Q3来看,化妆品板块下跌5.93%,板块Q3表现疲弱主要是因为珀莱雅、上海家化、丸美股份、壹网壹创等个股在Q3回调较多所致。

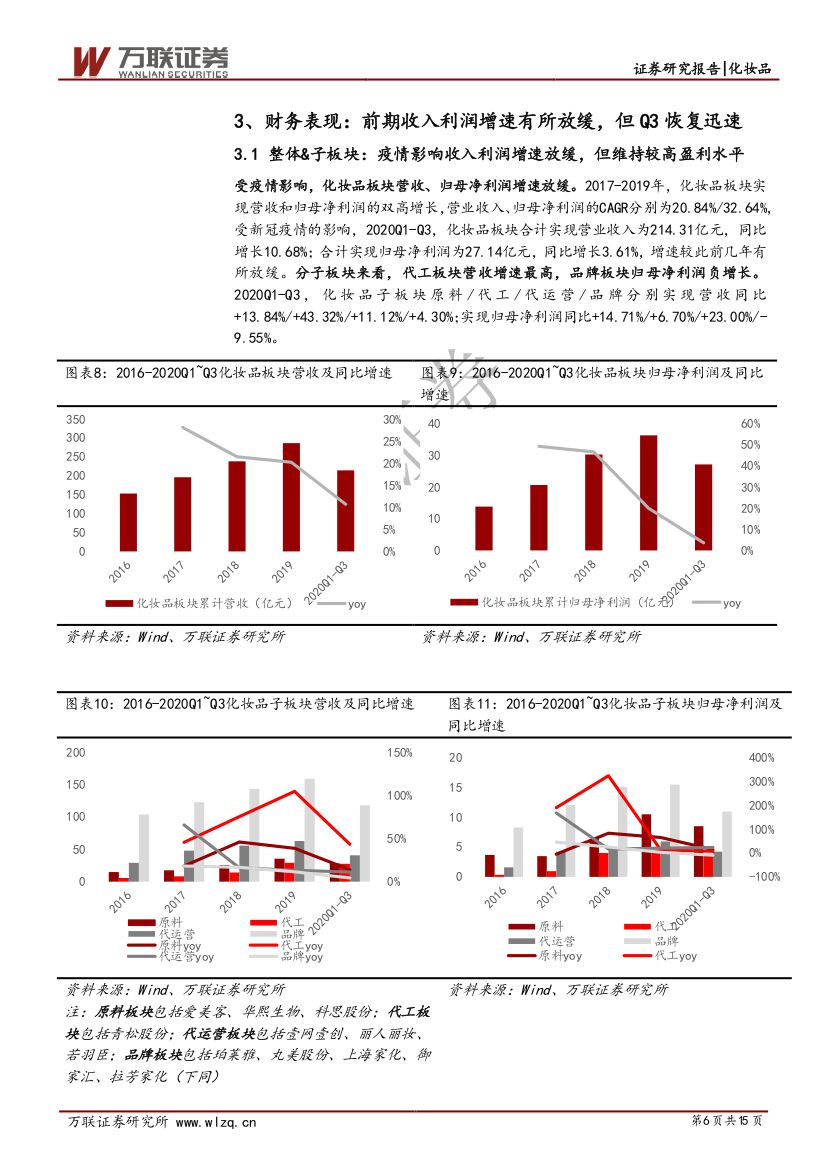

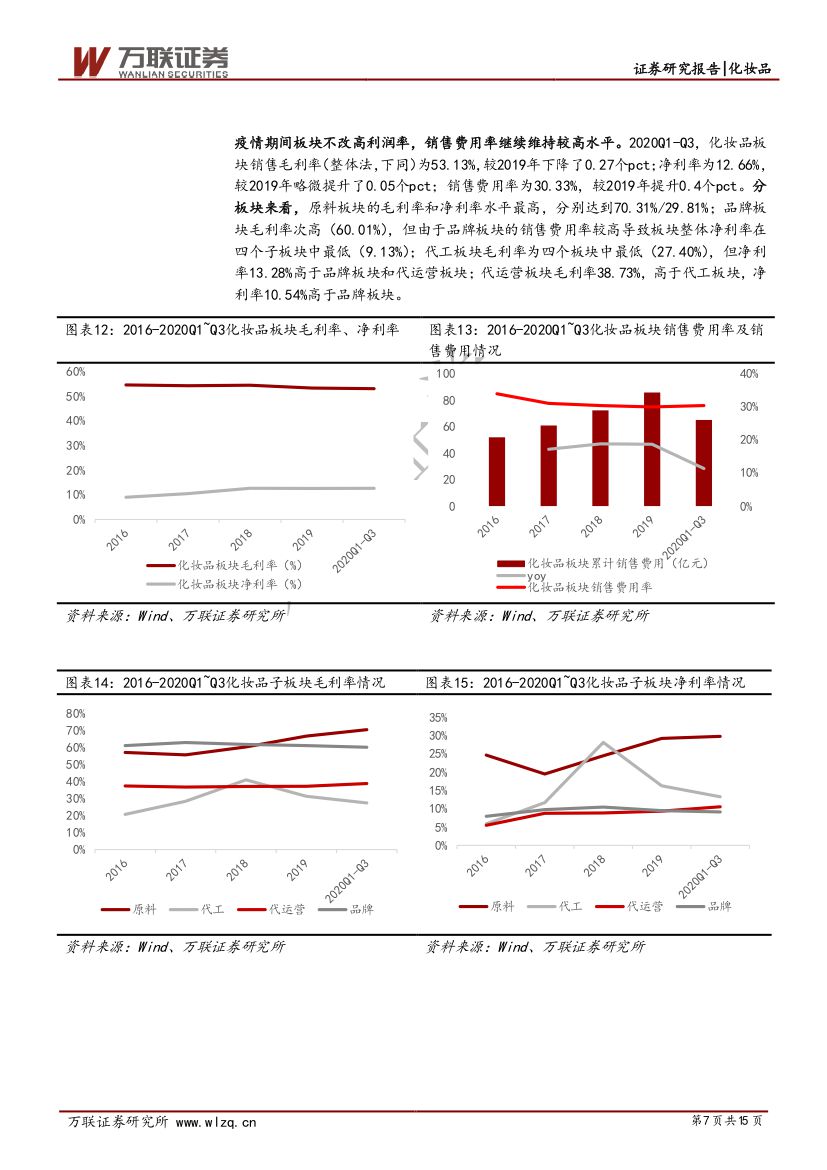

财务情况:2020Q1-Q3板块累计收入利润增速有所放缓,但Q3恢复迅速。受疫情影响,化妆品板块营收、归母净利润增速双双放缓,2020Q1-Q3,化妆品板块合计实现营业收入为214.31亿元(同比+10.68%);合计实现归母净利润为27.14亿元(同比+3.61%)。分子板块来看,代工板块收入同比增长最高,因青松股份2019年中收购诺斯贝尔增厚收入,使得今年收入高增长;品牌板块归母净利润负增长,主要因疫情期间品牌端公司线下渠道销售受打击。

机构持股情况:部分个股受外资和基金追捧。截止2020Q3,华熙生物QFII持股比例达到17.00%,在化妆品个股中位列第一。珀莱雅、壹网壹创、青松股份中的基金持股占比较高,分别达到13.98%/10.96%、10.51%。

盈利预测与估值情况:品牌端和原料端部分个股享有高估值。根据wind一致预测,爱美客2021年的EPS预计为5.2,对应2021年PE为103.8,享有高估值。品牌端的珀莱雅2021年的EPS预计为3.1,对应的估值为59.4,与上海家化(58.3)、御家汇(41.4)相近。

风险因素:市场竞争加剧、本土品牌高端化不及预期、质量安全。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 化妆品行业三季报综述:疫情后行业恢复迅猛,期待国货美妆Q4进一步爆发-20201111-万联证券-15页(附PDF下载)