汽车行业周报:10月乘用车市场批零均有较好表现,新能源汽车产业发展规划发布-20201111-新时代证券-19页(附PDF下载)

导读:

投资组合及调整

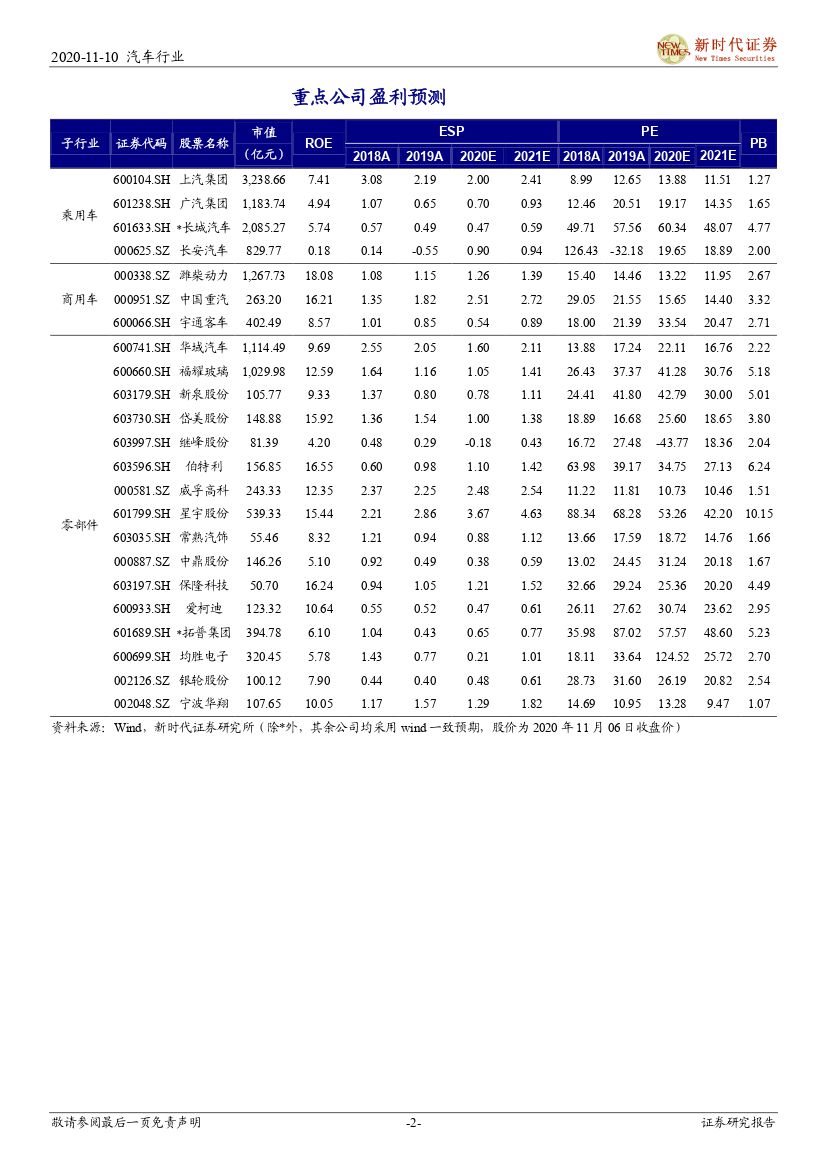

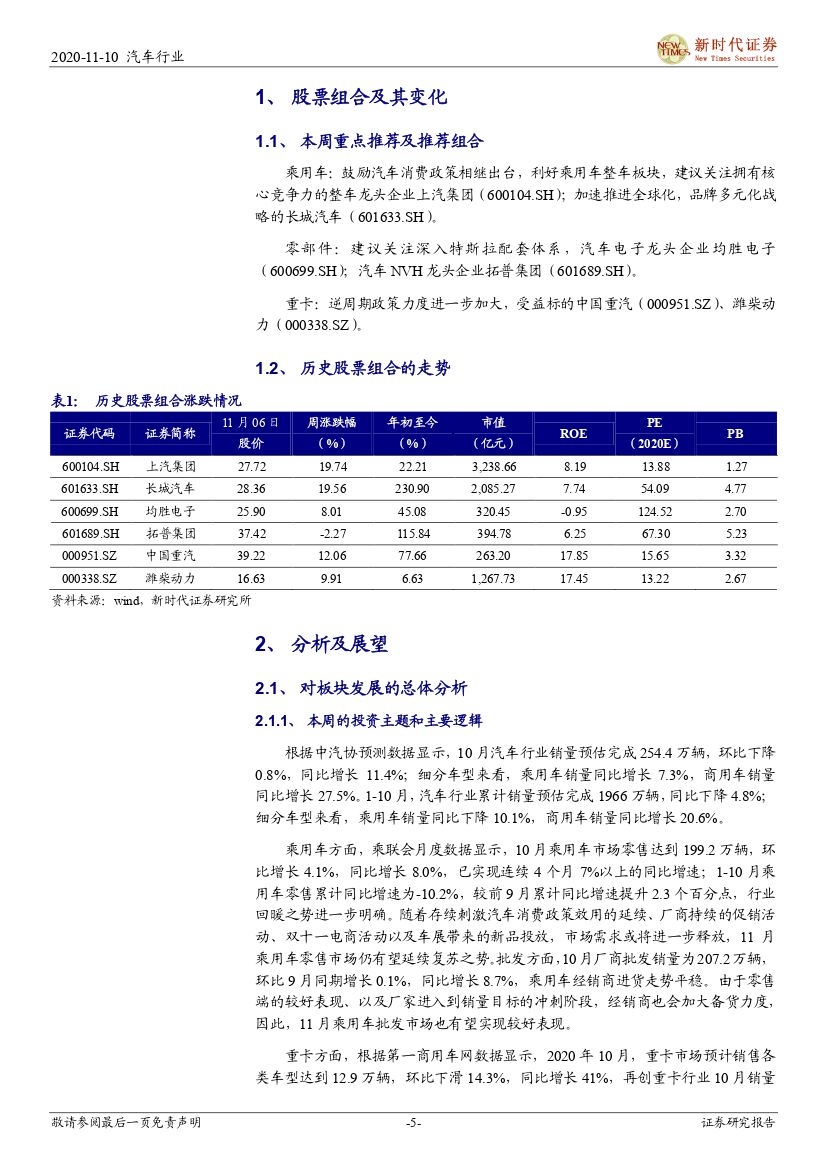

乘用车:鼓励汽车消费政策相继出台,利好乘用车整车板块,建议关注拥有核心竞争力的整车龙头企业上汽集团(600104.SH);加速推进全球化,品牌多元化战略的长城汽车(601633.SH)。

零部件:建议关注深入特斯拉配套体系,汽车电子龙头企业均胜电子(600699.SH);汽车NVH龙头企业拓普集团(601689.SH)。重卡:逆周期政策力度进一步加大,受益标的中国重汽(000951.SZ)、潍柴动力(000338.SZ)。

本周投资主题

根据中汽协预测数据显示,10月汽车行业销量预估完成254.4万辆,环比下降0.8%,同比增长11.4%;其中,乘用车销量同比增长7.3%,商用车销量同比增长27.5%。1-10月,汽车行业累计销量预估完成1966万辆,同比下降4.8%;其中,乘用车销量同比下降10.1%,商用车销量同比增长20.6%。

乘用车方面,乘联会月度数据显示,10月乘用车市场零售达到199.2万辆,环比增长4.1%,同比增长8.0%,已实现连续4个月7%以上的同比增速;1-10月乘用车零售累计同比增速为-10.2%,较前9月累计同比增速提升2.3个百分点,行业回暖之势进一步明确。随着存续刺激汽车消费政策效用的延续、厂商持续的促销活动、双十一电商活动以及车展带来的新品投放,市场需求或将进一步释放,11月乘用车零售市场仍有望延续复苏之势。批发方面,10月厂商批发销量为207.2万辆,环比9月同期增长0.1%,同比增长8.7%,乘用车经销商进货走势平稳。由于零售端的较好表现、以及厂家进入到销量目标的冲刺阶段,经销商也会加大备货力度,因此,11月乘用车批发市场也有望实现较好表现。

重卡方面,根据第一商用车网数据显示,2020年10月,重卡市场预计销售各类车型达到12.9万辆,环比下滑14.3%,同比增长41%,再创重卡行业10月销量新高。1-10月行业累计销量达到约136.5万辆,累计同比增幅达到39%,净增长超过38万辆。重卡市场持续的良好表现,主要是由于中央及各地对国三及以下排放货车的提前淘汰政策力度很大,提升了需求的增长。2020年四季度,随着国三淘汰、治理超载的政策的持续叠加各地基建项目的启动,重卡行业高景气度有望持续。

政策方面,11月2日,《新能源汽车产业发展规划(2021-2035年)》正式发布。《规划》提出到2025年,纯电动乘用车新车平均电耗降至12.0kwh/100km,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用。到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用,高度自动驾驶汽车实现规模化应用。

风险提示:全球新冠疫情超出预期风险,汽车需求低于预期风险,汽车消费政策推进不及预期风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 汽车行业周报:10月乘用车市场批零均有较好表现,新能源汽车产业发展规划发布-20201111-新时代证券-19页(附PDF下载)