家电研究周报:四季度验证高胜率-20201119-财通证券-20页(附PDF下载)

导读:

投资要点:

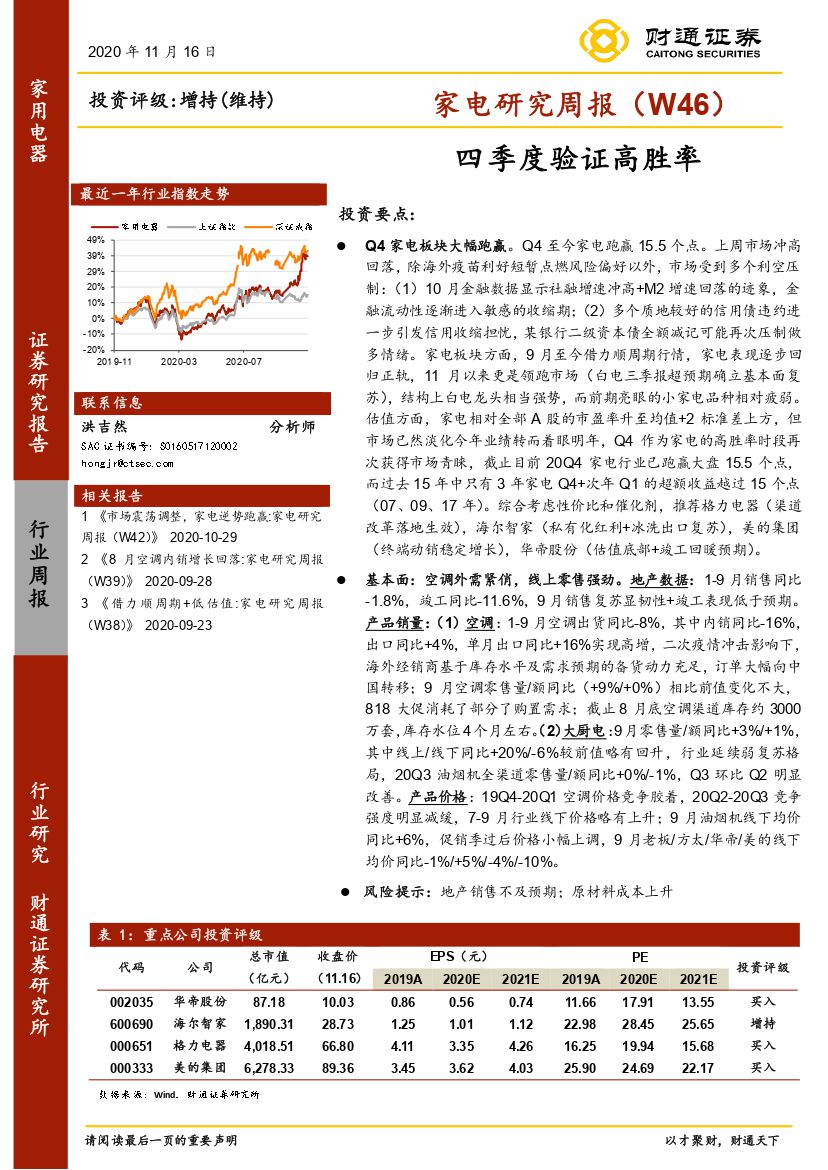

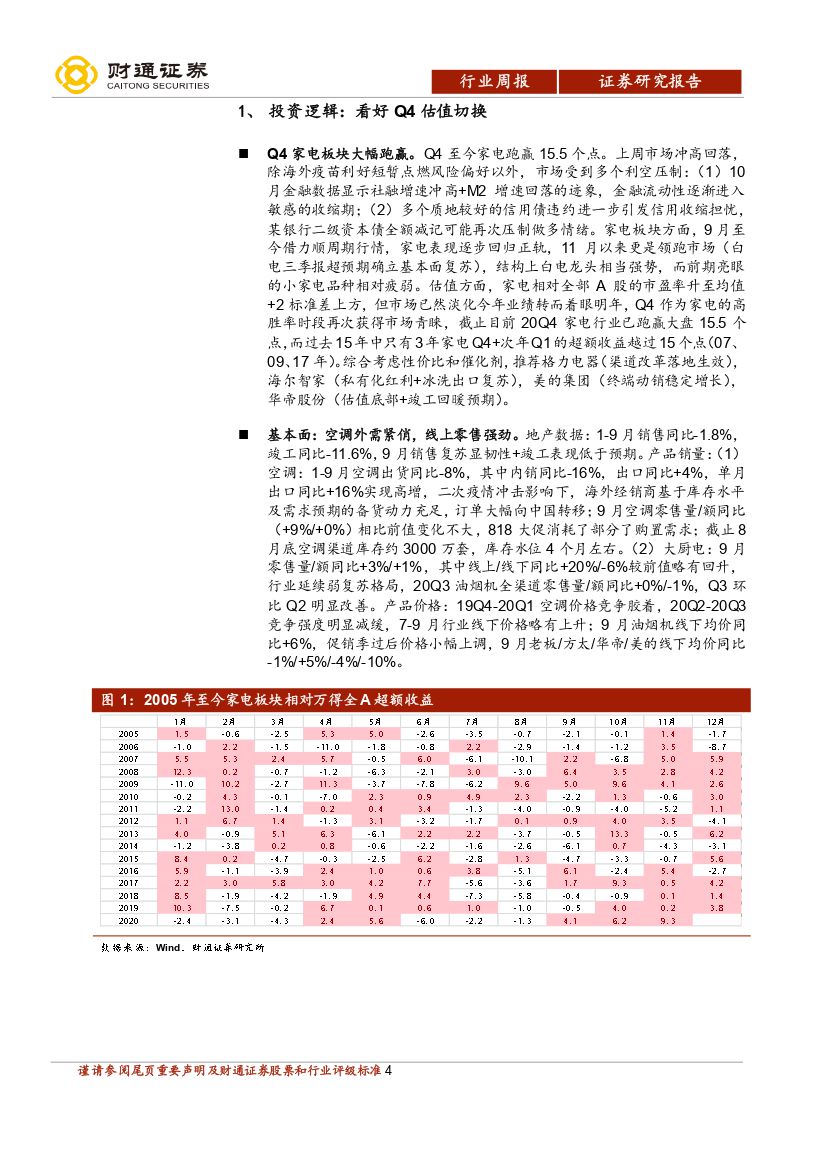

Q4家电板块大幅跑赢。Q4至今家电跑赢15.5个点。上周市场冲高回落,除海外疫苗利好短暂点燃风险偏好以外,市场受到多个利空压制:(1)10月金融数据显示社融增速冲高+M2增速回落的迹象,金融流动性逐渐进入敏感的收缩期;(2)多个质地较好的信用债违约进一步引发信用收缩担忧,某银行二级资本债全额减记可能再次压制做多情绪。家电板块方面,9月至今借力顺周期行情,家电表现逐步回归正轨,11月以来更是领跑市场(白电三季报超预期确立基本面复苏),结构上白电龙头相当强势,而前期亮眼的小家电品种相对疲弱。估值方面,家电相对全部A股的市盈率升至均值+2标准差上方,但市场已然淡化今年业绩转而着眼明年,Q4作为家电的高胜率时段再次获得市场青睐,截止目前20Q4家电行业已跑赢大盘15.5个点,而过去15年中只有3年家电Q4+次年Q1的超额收益越过15个点(07、09、17年)。综合考虑性价比和催化剂,推荐格力电器(渠道改革落地生效),海尔智家(私有化红利+冰洗出口复苏),美的集团(终端动销稳定增长),华帝股份(估值底部+竣工回暖预期)。

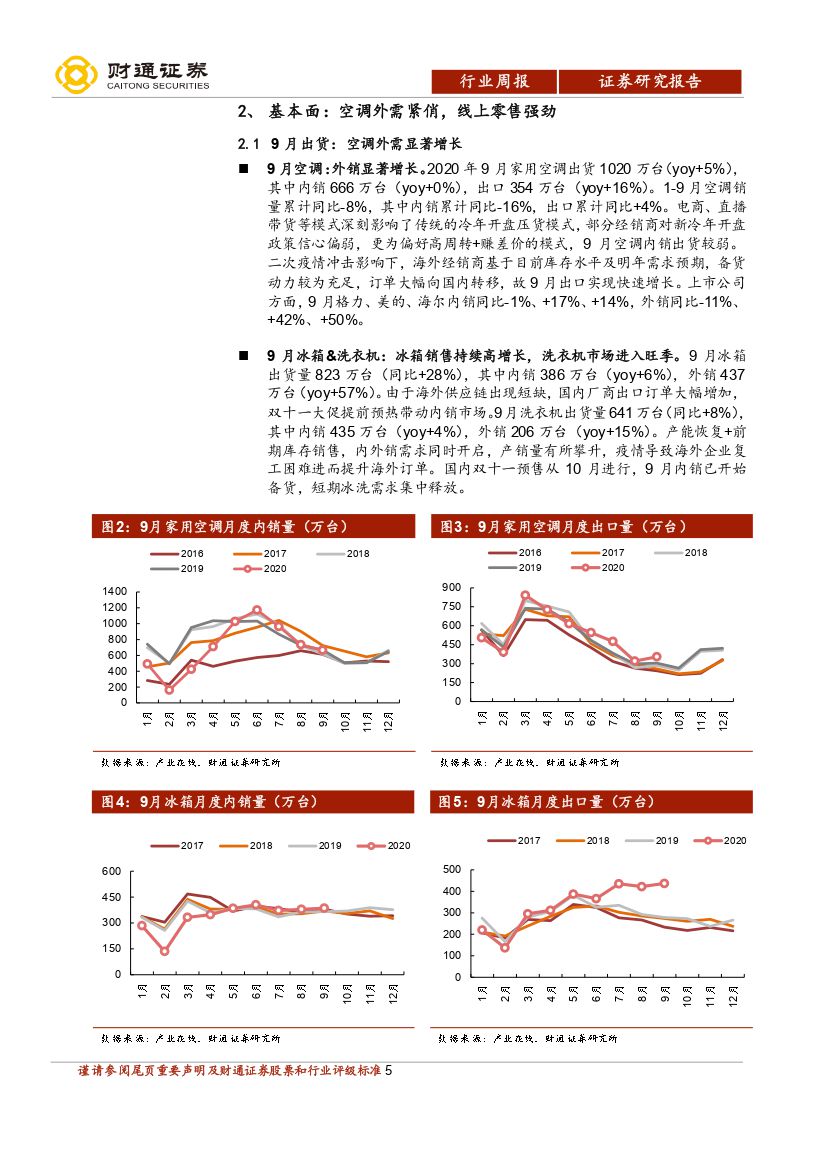

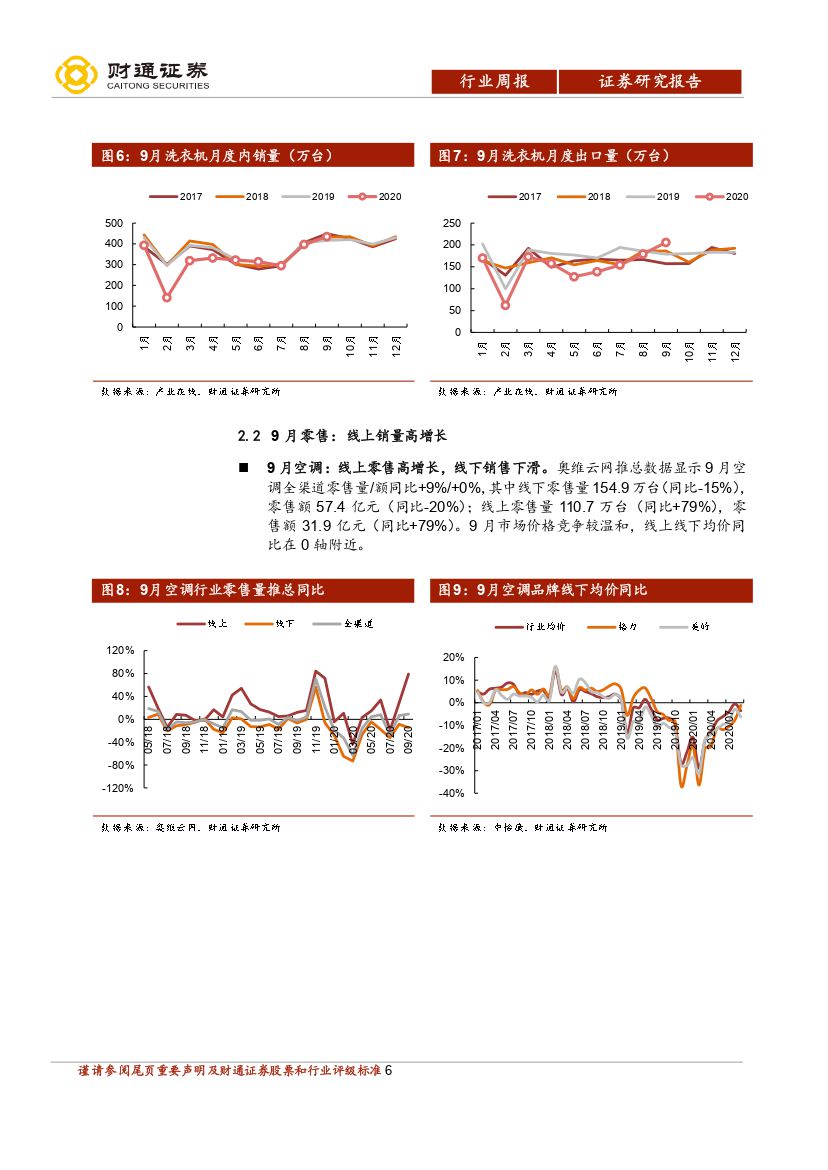

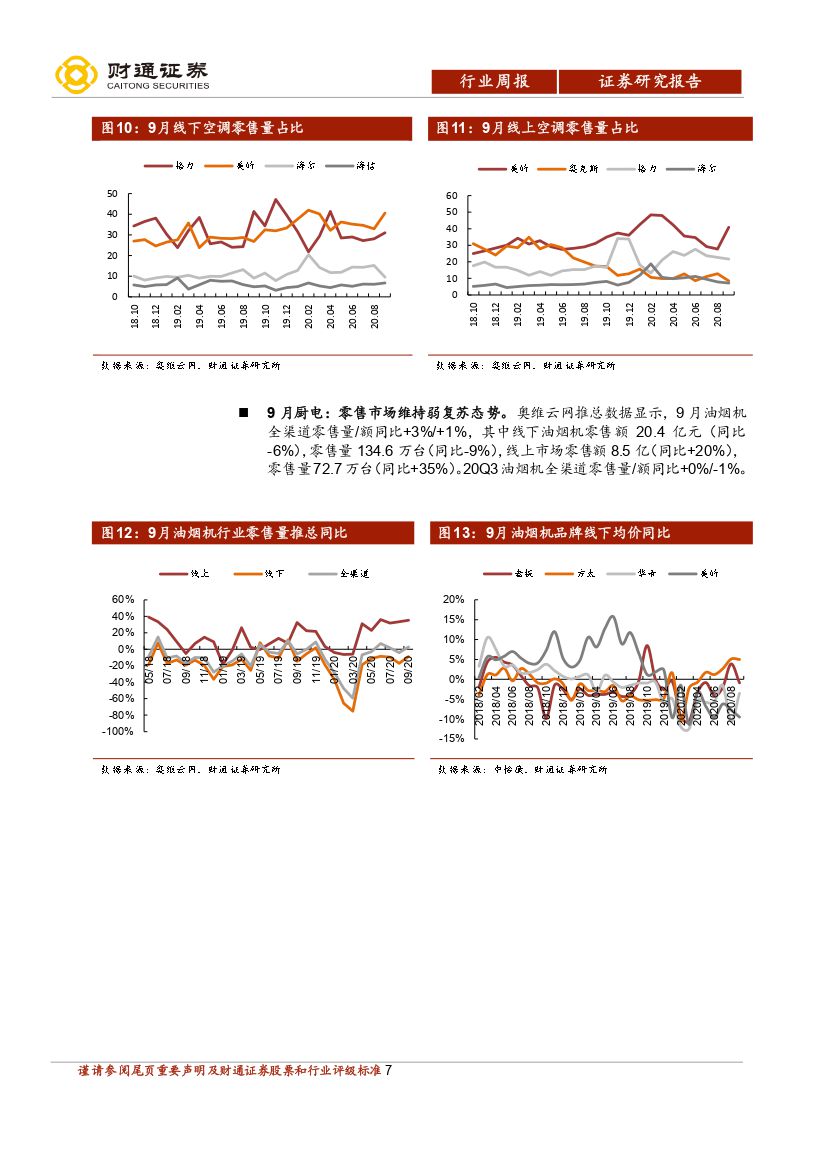

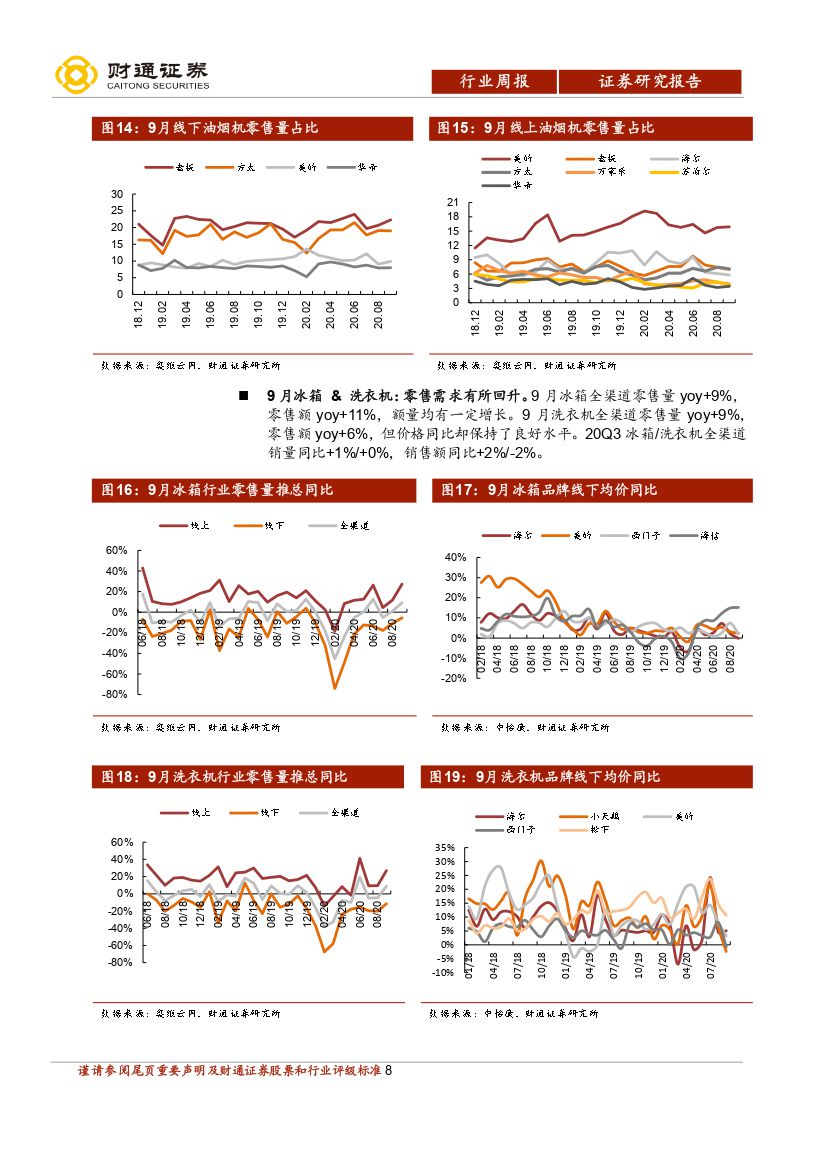

基本面:空调外需紧俏,线上零售强劲。地产数据:1-9月销售同比-1.8%,竣工同比-11.6%,9月销售复苏显韧性+竣工表现低于预期。产品销量:(1)空调:1-9月空调出货同比-8%,其中内销同比-16%,出口同比+4%,单月出口同比+16%实现高增,二次疫情冲击影响下,海外经销商基于库存水平及需求预期的备货动力充足,订单大幅向中国转移;9月空调零售量/额同比(+9%/+0%)相比前值变化不大,818大促消耗了部分了购置需求;截止8月底空调渠道库存约3000万套,库存水位4个月左右。(2)大厨电:9月零售量/额同比+3%/+1%,其中线上/线下同比+20%/-6%较前值略有回升,行业延续弱复苏格局,20Q3油烟机全渠道零售量/额同比+0%/-1%,Q3环比Q2明显改善。产品价格:19Q4-20Q1空调价格竞争胶着,20Q2-20Q3竞争强度明显减缓,7-9月行业线下价格略有上升;9月油烟机线下均价同比+6%,促销季过后价格小幅上调,9月老板/方太/华帝/美的线下均价同比-1%/+5%/-4%/-10%。

风险提示:地产销售不及预期;原材料成本上升

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 家电研究周报:四季度验证高胜率-20201119-财通证券-20页(附PDF下载)