银行行业年度策略:向上逻辑强化,修复由点到面-20201124-中原证券-23页(附PDF下载)

导读:

投资要点:

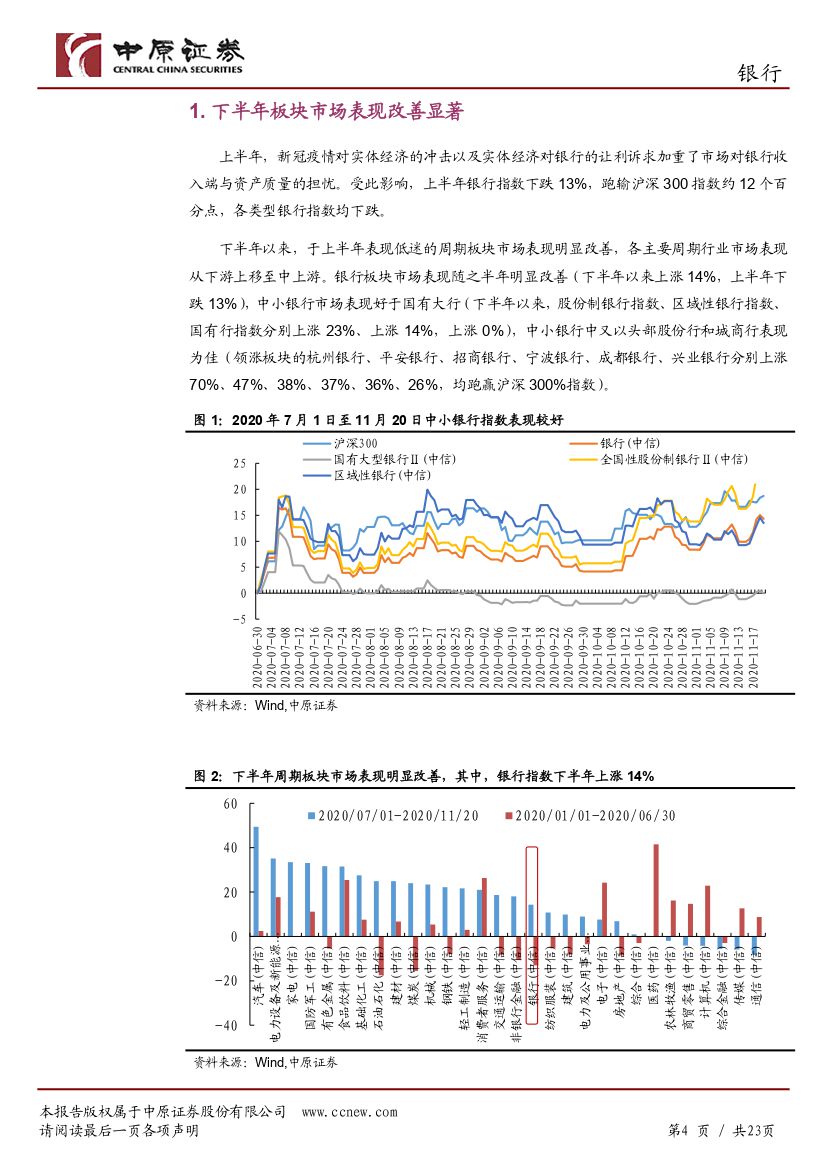

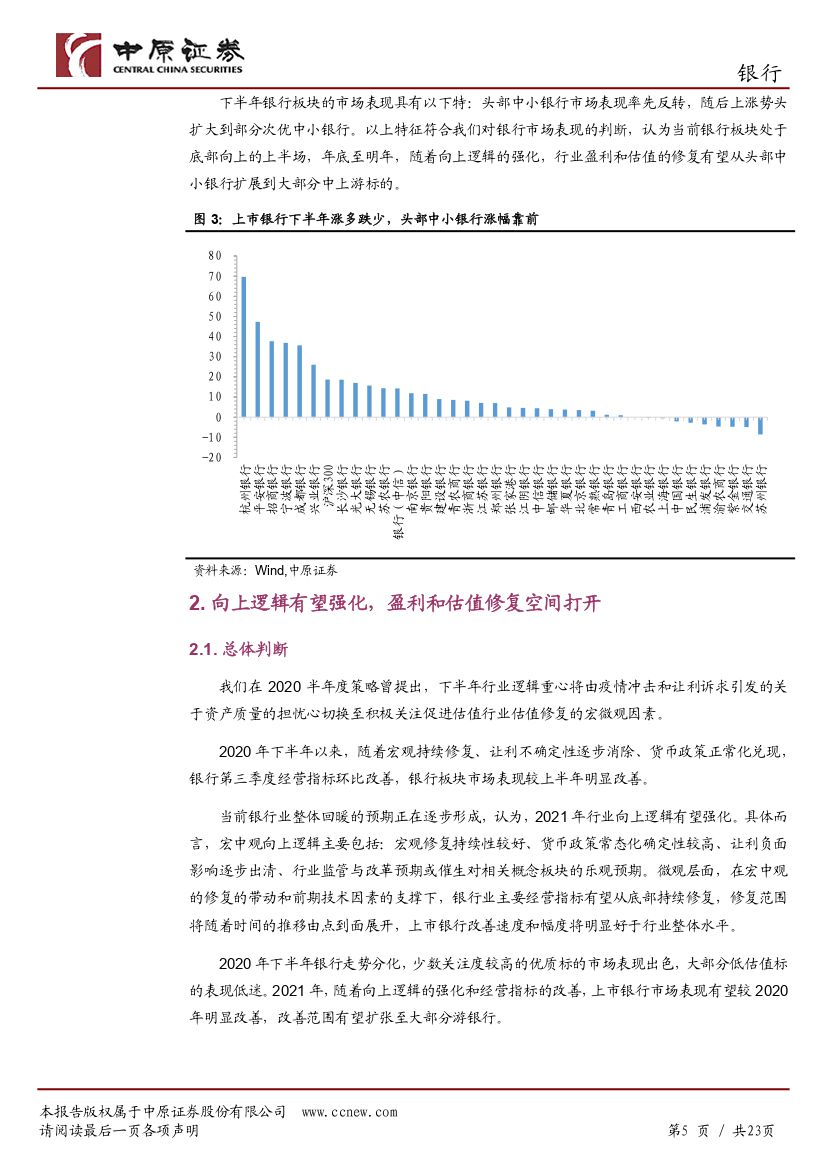

近期银行行情处于底部向上的上半场。 下半年以来,于上半年表现低迷的周期板块市场表现明显改善, 各主要周期行业市场表现从下游上移至中上游。 银行板块市场表现随之半年明显改善, 头部中小银行市场表现率先反转, 近期上涨趋势扩大到部分次优中小银行。以上特征符合我们对银行市场表现的判断, 认为当前银行板块处于底部向上的上半场,年底至明年,银行板块或随着向上逻辑的强化继续向上,盈利和估值的修复有望从头部中小银行扩展到大部分中上游标的。

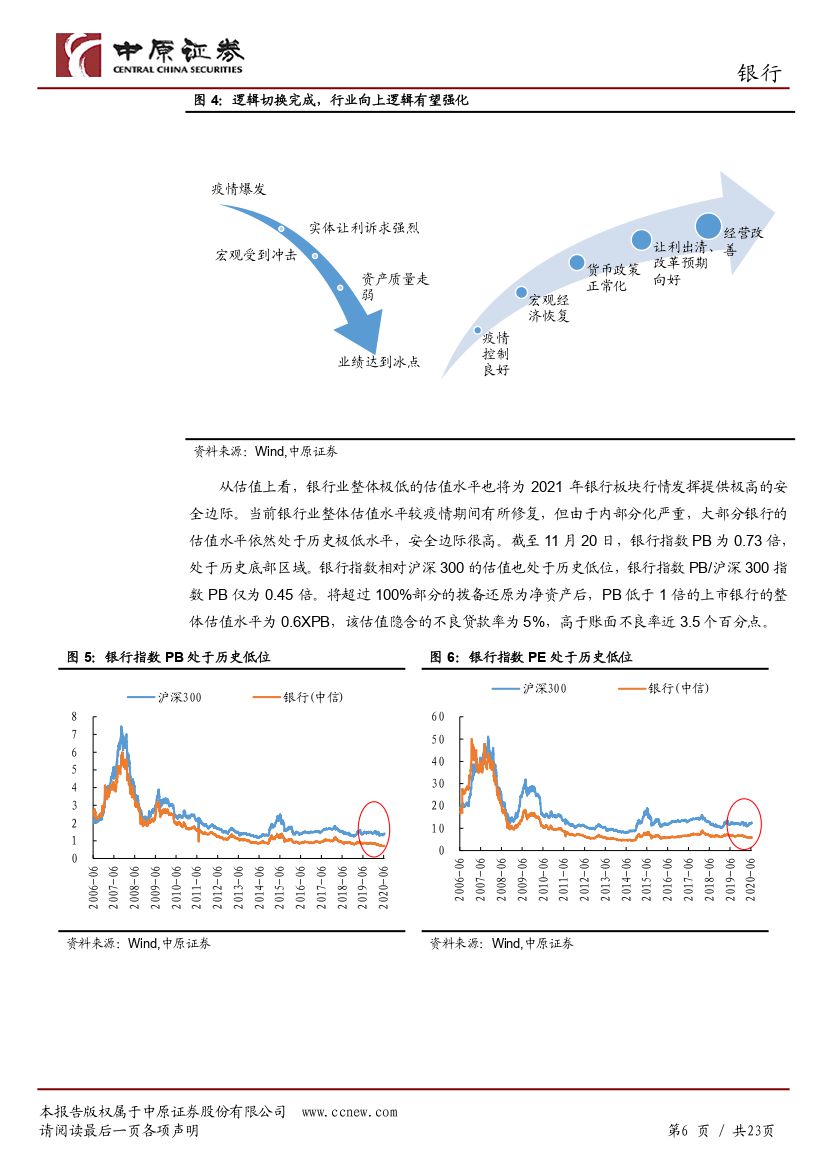

向上逻辑强化,盈利和估值向上空间打开。 当前银行业整体回暖的预期正在逐步形成,认为, 2021 年行业向上逻辑有望强化。 具体而言,宏中观向上逻辑主要包括: 宏观修复持续性较好、 货币政策常态化确定性较高、让利负面影响逐步出清、行业监管与改革预期或催生对相关概念板块的乐观预期。 微观层面,在宏中观的修复的带动和前期技术因素的支撑下, 银行业主要经营指标有望从底部持续修复,修复范围将随着时间的推移由点到面展开,上市银行改善速度或幅度将明显好于行业整体水平。 2021 年,改善范围有望扩张至大部分上市银行。

预计 2021 年银行经营指标逐步修复, 业绩增长与资产质量双改善。预计 2021 年末银行业总资产较 2020 年末增长 8%, 增速较 2020 年末回落 4.5 个百分点。 2021 上半年净息差回升 5bp 至 2.15%, 全年净息差回升至 2.20%。 预计 2021Q2 末银行业不良率回落至 1.95%,年末不良率回落至 1.90%。 预计 2021Q2 末不良贷款拨备覆盖率回升至 183%,年末回升至 190%。 预计行业 2021H1 净利润增速为 9%, 全年为 7.5%。

维持行业“强于大市”投资评级, 积极将关注范围扩张至次优标的。下半年以来, 逻辑重心已由对新冠疫情及向实体让利的不确定性的担忧切换至对基本面向上修复的乐观预期。认为 2020 年四季度至 2021年,行业向上逻辑或将进一步强化,盈利和估值的修复的范围有望进一步扩大。 随着银行基本面改善由点到面,板块结构性行情有望扩大,低估值次优标的中小银行和国有行有望获得明显的估值修复。 2021年,建议持续关注资产质量优异标的头部中小行与转型成果突出标的。在此基础上,可积极将关注范围扩大至低估值次优标的, 优先选择次优中小行和稳健大行。 2021 年行业推荐组合包括:邮储银行、建设银行、兴业银行、平安银行、常熟银行、南京银行。

风险提示: 资产质量持续恶化, 宏观经济持续走弱

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 银行行业年度策略:向上逻辑强化,修复由点到面-20201124-中原证券-23页(附PDF下载)