网易(NTES)20Q3财报点评:整体表现超预期,精品战略助力稳健增长-20201123-方正证券-21页(附PDF下载)

导读:

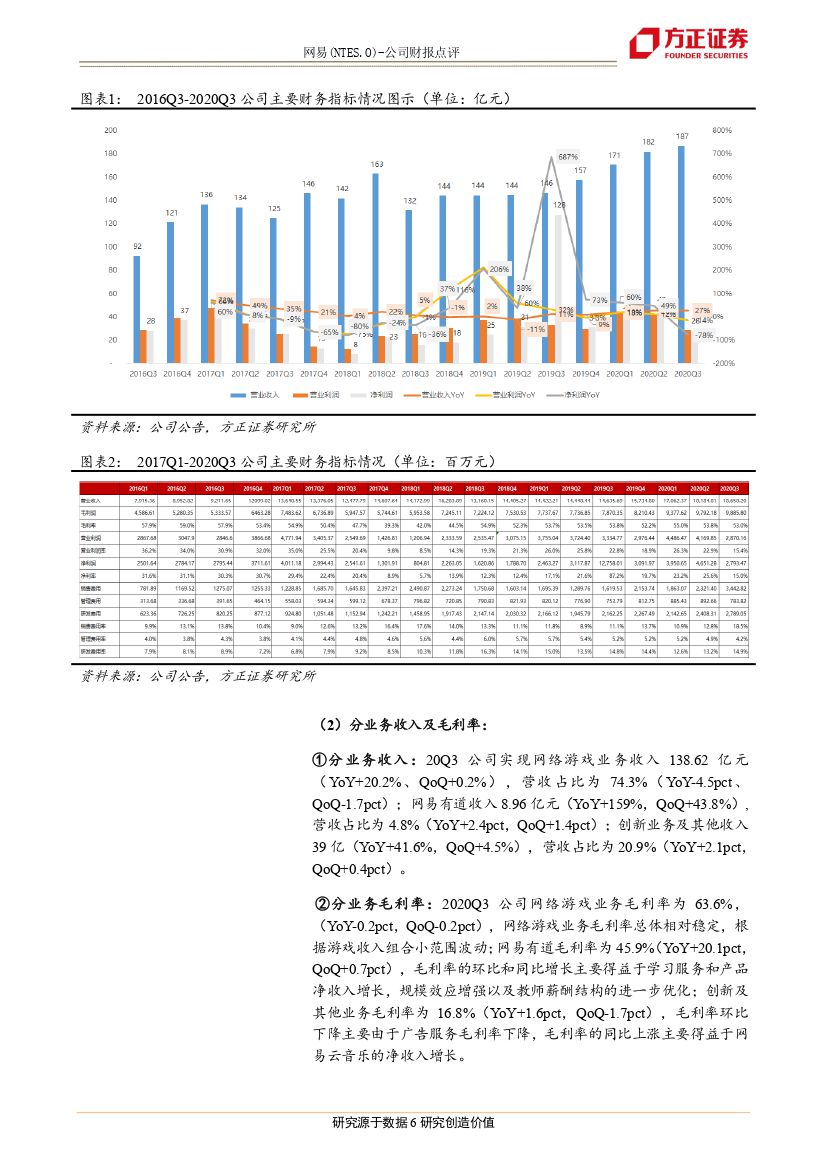

事件:公司20Q3实现营业收入186.58亿元(YoY+27.5%、QoQ+2.6%),营业利润28.7亿元(YoY-13.9%、QoQ-31.2%),归母净利29.98亿元(YoY-27.5%、QoQ-33.9%)。

我们的观点:

1、主要财务指标分析:整体表现超预期,网络游戏贡献稳定收入,有道和创新业务保持高增速,毛利率稳定,季度营销费用率增长显著导致利润率承压。

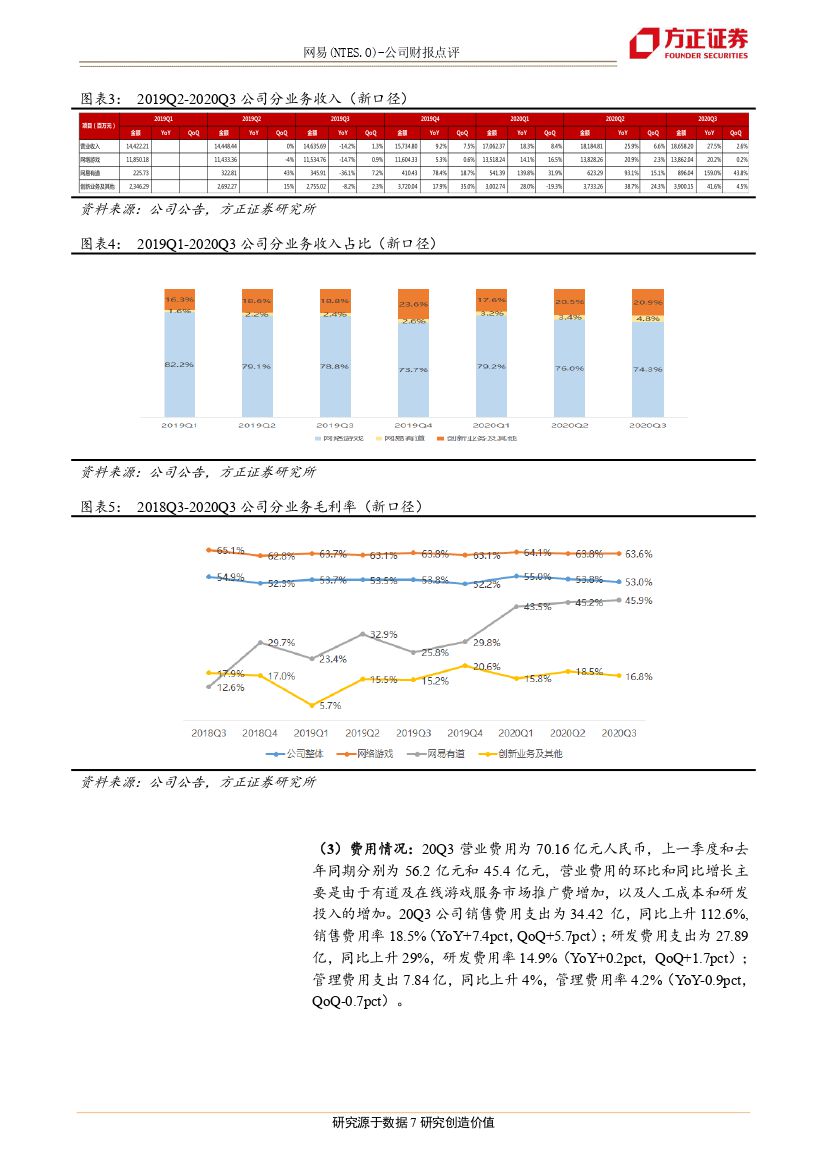

(1)分业务收入:20Q3公司实现网络游戏业务收入138.62亿元(YoY+20.2%、QoQ+0.2%);网易有道收入8.96亿元(YoY+159%,QoQ+43.8%);创新业务及其他收入39亿(YoY+41.6%,QoQ+4.5%)。

(2)分业务毛利率:20Q3公司网络游戏业务毛利率为63.6%,(YoY-0.2pct,QoQ-0.2pct);网易有道毛利率为45.9%(YoY+20.1pct,QoQ+0.7pct);创新及其他业务毛利率为16.8%(YoY+1.6pct,QoQ-1.7pct)。

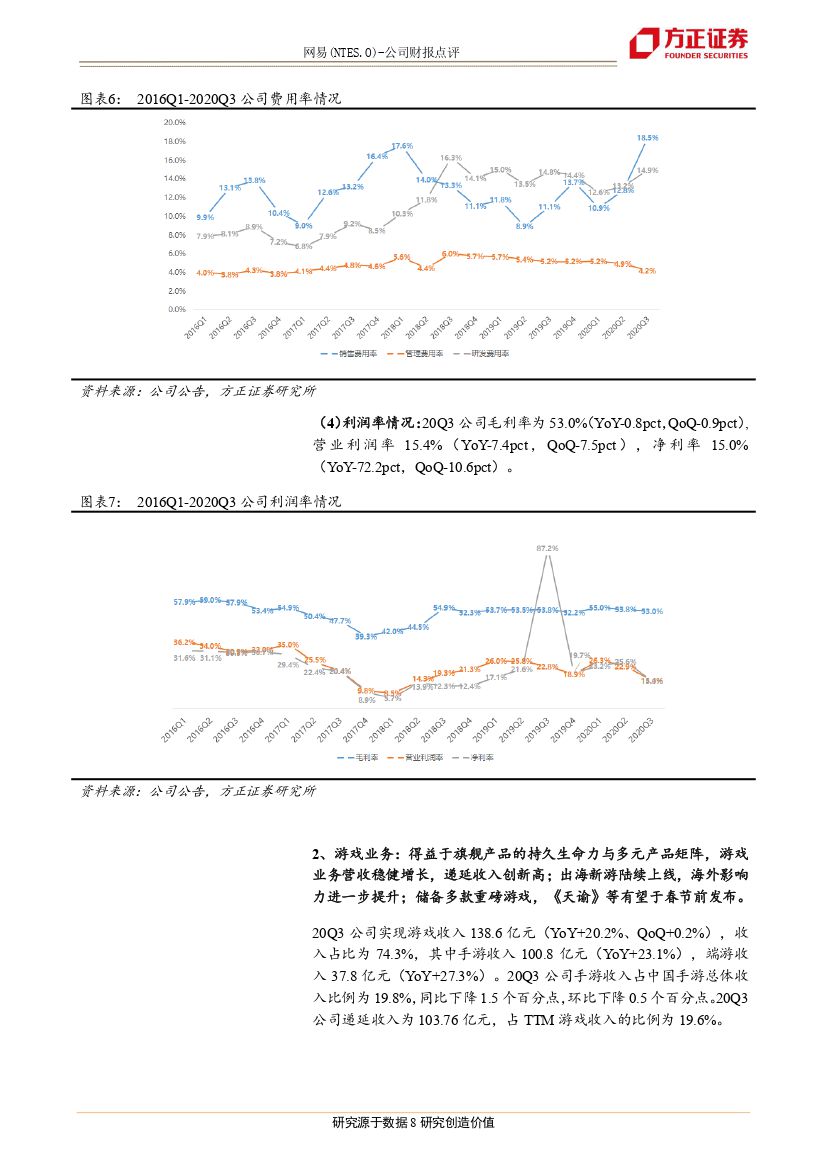

(3)费用情况:20Q3公司销售费用率18.5%(YoY+7.4pct,QoQ+5.7pct);研发费用率14.9%(YoY+0.2pct,QoQ+1.7pct);管理费用率4.2%(YoY-0.9pct,QoQ-0.7pct)。

(4)利润率情况:20Q3公司毛利率为53.0%(YoY-0.8pct,QoQ-0.9pct),营业利润率15.4%(YoY-7.4pct,QoQ-7.5pct),净利率15.0%(YoY-72.2pct,QoQ-10.6pct)。

2、游戏业务:得益于旗舰产品的持久生命力与多元产品矩阵,游戏业务营收稳健增长,递延收入创新高;出海新游陆续上线,海外影响力进一步提升;储备多款重磅游戏,《天谕》等有望于春节前发布。

(1)国内手游:①旗舰手游表现强劲,持续升级玩法和游戏体验:以《梦幻西游》(上线5年/稳定在IOS游戏畅销榜TOP5)、《大话西游》(上线4年多/稳定在IOS游戏畅销榜TOP50)、《率土之滨》(上线4

劲表现。②20Q3以来共发布4款手游,未来产品储备丰富:网易首款女

推出新品包括《黑潮之上》(已获版号/TapTap评分6.4)、《幻书启世录》(已获版号/TapTap评分8.0)、《无尽的拉格朗日》、《哈利波特:魔法觉醒》(已获版号/TapTap评分6.2)、《The Lord of theRings: Rise to War》、《超激斗梦境》(已获版号)、《倩女幽魂隐世录》(TapTap评分9.0)、《暗黑破坏神:不朽》(TapTap评分7.2)和《宝可梦大探险》(TapTap评分6.4)等等。

(2)国内端游:旗舰端游如《梦幻西游》PC版、《大话西游 2》和《逆水寒》等表现稳健,贡献稳定收入。2020年9月端游《逆水寒》推出二周年资料片二阶段更新,并伴随全新的RTX光追技术升级,吸引老玩家回流。

(3)游戏出海:凭借着核心游戏在日本的优异表现,网易游戏的国际影响力进一步提升。《荒野行动》、《第五人格》和《明日之后》等一系列网易自主研发的原创游戏,均在海外市场收获了不错的口碑,《星战前夜:无烬星河》和《漫威对决》等新游戏也陆续上线。在App Annie公布的2020年8月中国发行商出海收入排行榜(综合iOS和GooglePlay)中,网易排名提升至第三。

3、网易有道:K12 业务增长强劲,销售额和正价付费人次均实现高速增n长,得益于规模效应增强以及教师薪酬结构的进一步优化,网易有道 Q3n毛利率进一步提升至 45.9%(YoY+20.1%)。

4、创新及其他业务:技术+内容+产品创新驱动Q3收入高增长(YoY+42%),n网易云音乐继续加强版权布局与商业合作,会员和流媒体的净收入均实n现强劲增长;网易严选围绕用户体验进行价值构建,前三季度 Pro 会员n规模同比实现大增 140.7%。

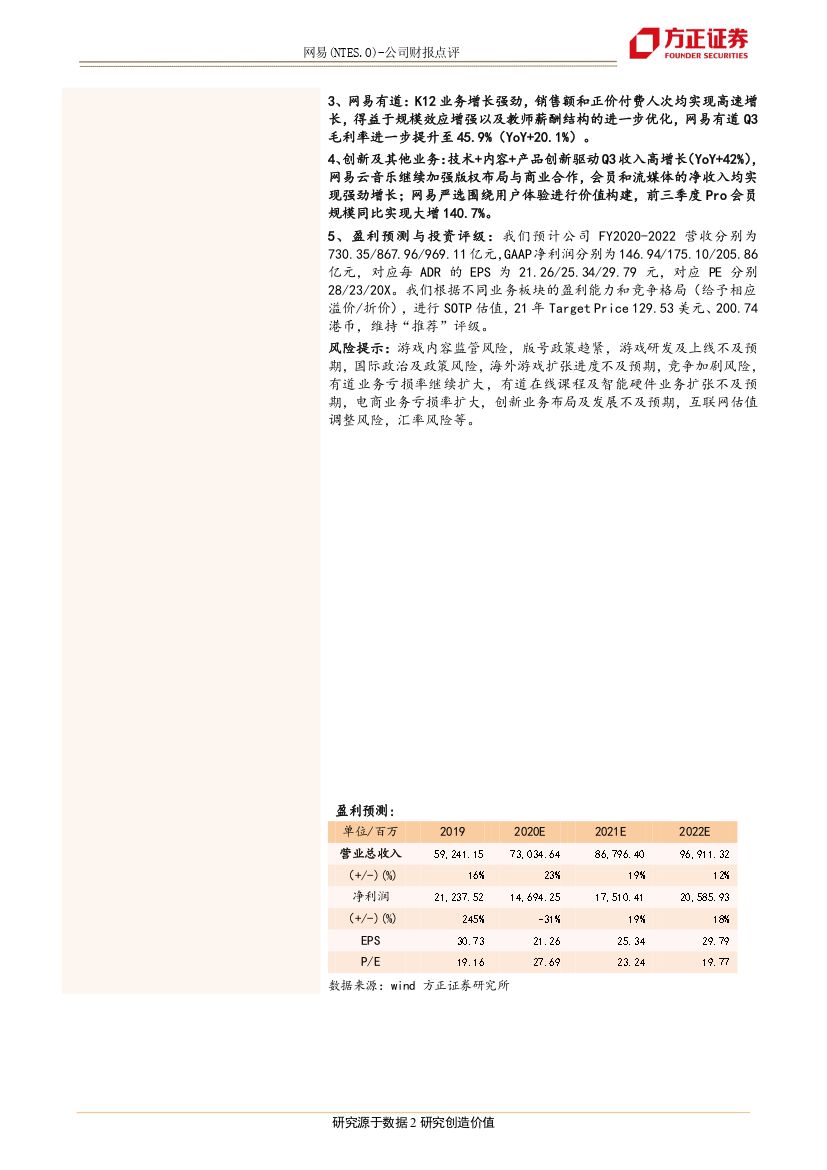

5、盈利预测与投资评级:我们预计公司 FY2020-2022 营收分别为n730.35/867.96/969.11亿元,GAAP净利润分别为146.94/175.10/205.86n亿元,对应每 ADR 的 EPS 为 21.26/25.34/29.79 元,对应 PE 分别n28/23/20X。我们根据不同业务板块的盈利能力和竞争格局(给予相应n溢价/折价),进行 SOTP 估值,21 年 Target Price 129.53 美元、200.74n港币,维持“推荐”评级。

风险提示:游戏内容监管风险,版号政策趋紧,游戏研发及上线不及预n期,国际政治及政策风险,海外游戏扩张进度不及预期,竞争加剧风险,n有道业务亏损率继续扩大,有道在线课程及智能硬件业务扩张不及预n期,电商业务亏损率扩大,创新业务布局及发展不及预期,互联网估值n调整风险,汇率风险等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 网易(NTES)20Q3财报点评:整体表现超预期,精品战略助力稳健增长-20201123-方正证券-21页(附PDF下载)