国防军工行业2020年三季报总结及公募持仓分析:三季报业绩持续向好叠加配置迎来拐点,坚定看好军工中长期投资价值-20201123-申万宏源证券-25页(附PDF下载)

导读:

本期投资提示:

我们从盈利能力、营运能力等方面全面细致地分析了2020Q1-Q3军工行业的变化,通过同比数据研究军工行业的边际变化。通过数据分析,我们总结出了如下特点:

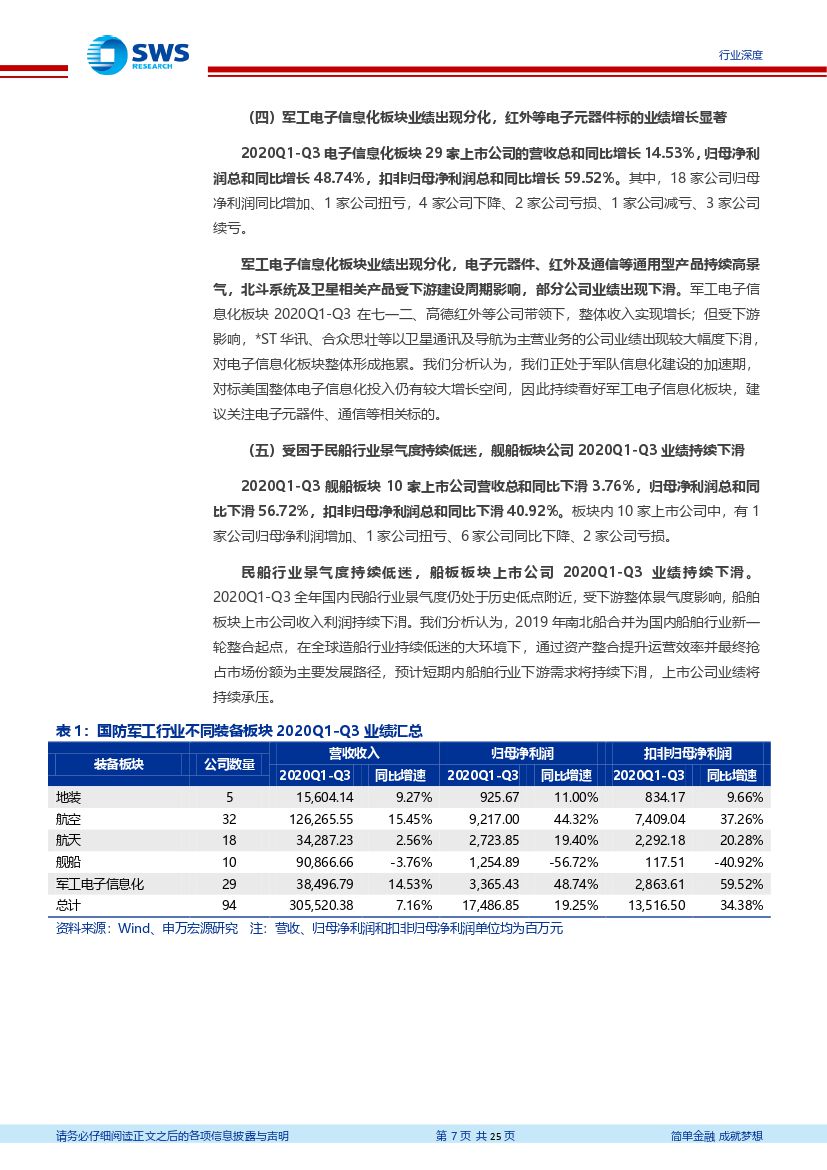

1)从业绩表现来看:行业整体业绩同比持续增长,航空及电子信息化板块业绩表现亮眼,舰船板块业绩较为低迷。2020Q1-Q3军工行业整体归母净利润同比增长19.25%,扣非归母净利润同比增长34.38%,剔除舰船板块影响,军工行业归母净利润同比增长37.98%,扣非归母净利润同比增长35.90%,分武器装备板块来看,军工电子信息化板块归母净利润同比增长48.74%,增速最高,体现军队信息化建设加速带来较高的业绩增长;分产业链环节来看,分系统类业绩增长最快,归母净利润同比增幅达到56.77%,主要因为下游型号快速放量拉动备货需求。

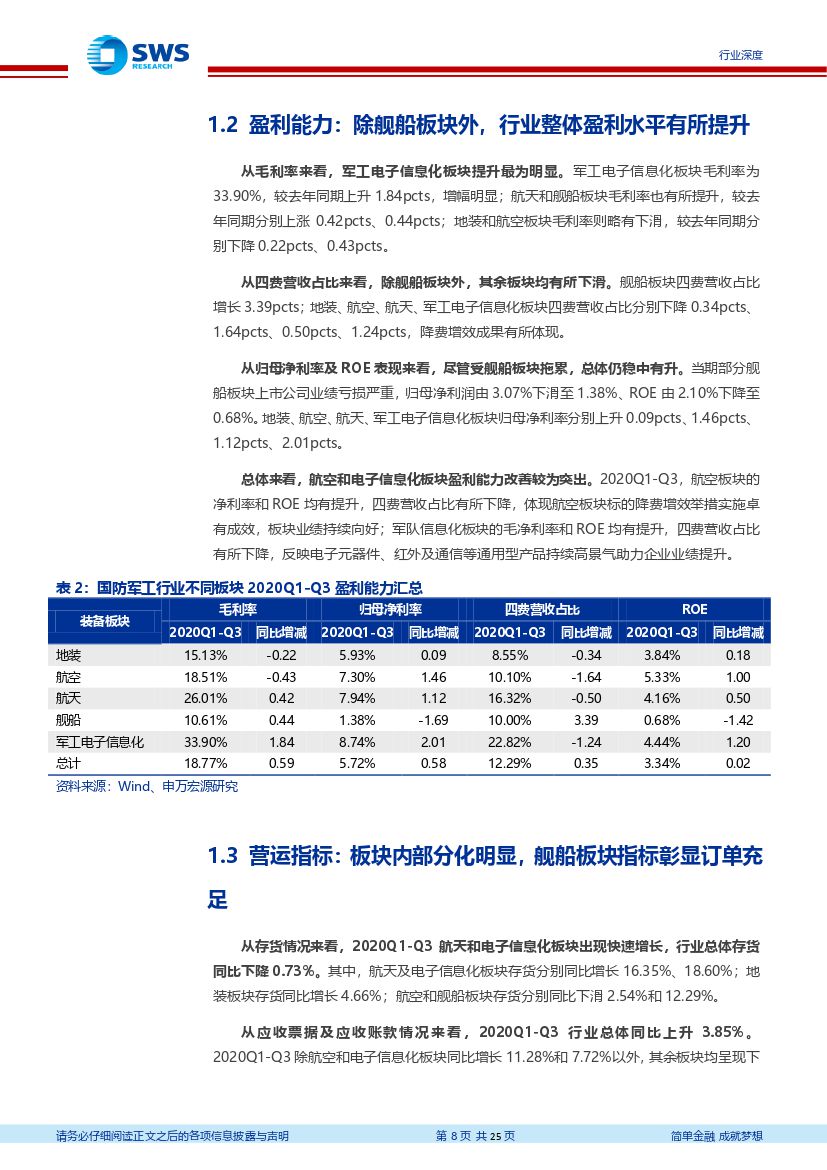

2)从盈利能力来看:除舰船板块外,军工行业整体盈利水平有所提升。2020Q1-Q3行业整体毛利率为18.77%,相较于去年同期的18.18%有所提升;四费营收占比为12.29%,较去年同期的11.94%,略有上升;行业整体归母净利率、ROE分别为5.72%、3.34%,较去年同期有所提升。其中,分武器装备板块来看,航空和电子信息化板块的盈利能力改善较为突出,两个板块的净利率、ROE均有小幅提升,四费营收占比则有所下降;分产业链环节来看,分系统盈利能力改善明显,毛利率、净利率与ROE实现同步增长。

3)从营运能力来看:各板块表现较为分化,舰船板块标的实现预收账款+合同负债的高增长,彰显订单充足。行业整体存货同比下降0.73%、应收账款及票据同比增长3.85%、预付账款同比增长32.89%、应付账款同比增长12.93%、预收账款+合同负债同比增长62.13%,但各武器装备板块表现较为分化。其中,舰船板块预收账款+合同负债同比增长185.47%,增幅明显。我们分析认为,应收账款+合同负债增长迅速,显示在手订单充沛,从而或将保障未来业绩持续向好。

整体来看,经我们筛选出的139个军工标的持仓在公募基金重仓股中市值占比为2.93%,较2020Q2的1.76%显著回升;若剔除债券型及货币型基金,2020Q3公募基金重仓股中军工标的市值的权益类净值占比为1.36%,较2020Q2的0.86%明显提升。

若剔除被动军工指数基金,重仓股中主动型军工占比大幅回升:2020Q3主动型基金重仓股中军工股市值占比例为2.38%,较2020Q2的1.08%上升1.30pcts;2020Q3主动型基金军工重仓股市值的权益类净值占比为0.73%,较2020Q2的0.34%上升0.39pcts。从重仓地域来看,近期华东和华南地区机构对军工行业更具有偏好。

坚定看好航空及导弹等重点领域业绩释放,建议重点关注中航沈飞、航发动力、中航飞机;高端原材料领域建议关注碳纤维复材及钛合金优质赛道,中航高科、光威复材、三角防务、宝钛股份、火炬电子为细分龙头;航天防务武器建议关注航天电器、鸿远电子、菲利华等。

风险提示:下游采购需求不达预期、资产整合进度迟缓、外部事件催化不达预期等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 国防军工行业2020年三季报总结及公募持仓分析:三季报业绩持续向好叠加配置迎来拐点,坚定看好军工中长期投资价值-20201123-申万宏源证券-25页(附PDF下载)