酒水行业周报(2020年11月第3期):贵州茅台加大直销投放以控价稳市,今世缘高端全国化进程加速-20201124-浙商证券-16页(附PDF下载)

导读:

报告导读

持续首推泸州老窖、五粮液、古井贡酒,同时建议关注未来三年利润有望翻番、估值具一定性价比的今世缘、舍得等优质标的

行情回顾

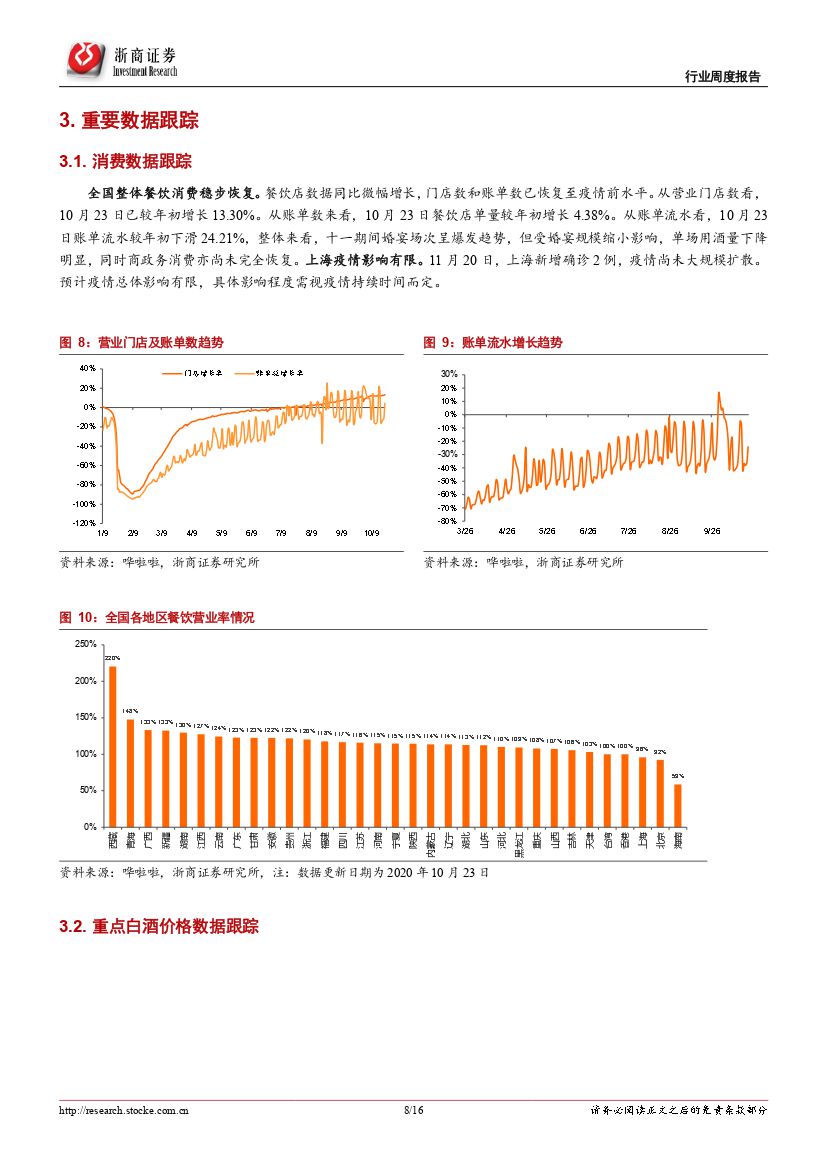

近五个交易日沪深300指数上涨1.78%,食品饮料板块上涨2.35%,涨幅位居申万一级行业前列,白酒板块走势高于沪深300,涨幅为1.88%。具体来看,本周饮料板块青青稞酒(43.78%)、金枫酒业(28.01%)和金种子酒(26.20%)表现亮眼,而金徽酒(-6.76%)、古井贡酒(-4.12%)和水井坊(-2.02%)涨幅相对居后。

本周观点

持续推荐基本面具备成长性及确定性的泸州老窖、五粮液、古井贡酒白酒方面:前期大多估值具备性价比叠加具备基本面支撑标的已轮番实现上涨,本周估值较高的白酒标的涨幅仍表现较弱,但我们认为接下去四个季度白酒板块将迎来恢复性业绩高增,其中优质酒企业绩环比改善趋势将延续至明年下半年,较强的业绩确定性及成长性仍可消化目前估值,持续首推:泸州老窖、五粮液、古井贡酒,同时建议关注未来三年利润有望翻番、估值具一定性价比的今世缘、舍得等优质标的。而近期部分涨幅较大、缺乏业绩支撑、估值较低的标的未来则面临涨幅回落风险。

黄酒方面:本周黄酒板块表现较优,金枫酒业、会稽山、古越龙山等标的均实现较高涨幅,主要原因或为:1)在酒类板块前期整体走强背景下,黄酒板块估值较低,从而吸引了部分资金进入,与基本面关联度并不大;2)签署RECP协议利好黄酒出口这一消息刺激板块走强(尚未兑现)。

贵州茅台:控价格稳市场,20Q4直销投放4160吨

据媒体报道,贵州茅台酒2020年直销渠道商座谈上释放了四季度公司将通过直销渠道(包括自营渠道及团购等渠道)投放4160吨飞天茅台的消息,其中重点提出2021年直销渠道关键词将为“控价、稳市、平衡、体验”、把控销售节奏以确保2021年元旦节前各直销渠道的2020年茅台酒库存清零等观点,我们认为公司在本次直销渠道放量主要目的为通过加大直销渠道比例、清理渠道库存以实现控价稳市。但需要区别的是,本次座谈会中的直销渠道主要为商超及电商等直接面向消费者的渠道(股份公司及集团公司联合发货),而非公司报表口径的直销渠道(自营渠道,即直营店渠道),公司2020Q4报表端直销口径收入占比和前三季度相比不会有显著变化。

前三季度直销渠道表现亮眼。今年以来贵州茅台渠道改革力度较大,公司通过不断加大直销渠道占比以实现控价稳市:(1)贵州茅台前三季度直销渠道实现收入84.33亿元(+171.78%),直销收入体量已超19年全年(72.5亿元),对应超3000吨的投放量,同时直销收入占比从去年同期的5.1%提升至12.56%,具体渠道来看,截至10月底,茅台已与68家直销渠道商合作(这些直销渠道商包括电商、商超卖场、国资企业、烟草连锁等领域的优质企业);(2)单季度来看,20Q3直销收入同比增长118.57%,环比增长2.05%,直销投放力度不断加大,20Q3直销占比较去年同期环比变动7.11个百分点至14.12%,具体渠道来看,20Q3新增华润万家、酒便利等商超及电商渠道(预计投放量为1300吨)。

四季度加大直销投放利于控价稳市、拉动吨价持续上行。本次投放4160吨的直销渠道较大部分由茅台集团营销公司(对应股份公司出厂价为969元)对接,另外,考虑到此前我们曾表示今年预计股份公司直销渠道放量超4000吨,我们预计四季度股份公司直销渠道直接出货量约1000+吨。利润方面,考虑到这4160吨中有部分货出厂价为969元,而非股份公司自营渠道出厂价1399、1499元/瓶,利润增厚幅度或不及市场预期。

公司全年以“稳”为主,10%收入目标达成概率高。2020年公司整体将保持“行稳致远”风格,收入目标为10%,销售计划为3.45万吨,其中海外将安排2000吨。短期看,供需仍保持紧张格局,茅台批价预计将稳定在2800元以上,公司强大的品牌力及渠道力为核心竞争力未变,公司全年业绩确定性较强;长期看,考虑到需求端表现强劲、公司不断加大监管力度、产量稳步提升(2020年茅台酒基酒产能约5.02万吨,较2019年增长0.6%;2021年茅台基酒产能目标为5.53万吨,系列酒产量目标为2.9万吨)、直销占比不断增长,预计未来茅台批价仍将延续稳定态势。近期茅台将开始进行旺季备货,同时渠道改革力度不断加大,应关注配置机会。

今世缘:国缘V9事业部成立,高端化全国化进程将进一步加速

从近期渠道调研来看,公司高端化及全国化进程正不断加速:1)产品方面:前三季度四开国缘在老开品系系列占比超50%,对开占比接近40%,单开接近10%(老开系在整个国缘品牌占比接近70%)。V系列方面,公司未来5年培育重心是V系列,预计V系列增速将位列所有产品增速第一,未来产品收入占比有望达到20%;2)市场方面:公司此前通过配额制方式以稳定渠道利润,前三季度省内市场持续多层面精耕,稳中提升;省外市场会继续投入资源,将国缘作为全国化的主导品牌。我们认为近期国缘V9事业部(将覆盖整个V系列产品的运作)的设立将助力V系列(特别是V9)站稳高价位带的同时实现迅速放量,从业绩目标角度及V系列发展规划来看,我们预计2019-2023年V系列CAGR将超100%,未来V系列整体表现或超预期,而省外工作部、市场检察部的设立则加码市场秩序的维护及省外市场的拓展。

线下:本周贵州茅台批价维持高位,库存健康

贵州茅台:本周茅台批价在2800-2850元左右,终端价约为2950-2980元左右,近日生肖酒价格上涨明显,主因年末生肖酒不再加大投放所致,库存处于较低水平;五粮液:本周五粮液批价稳定在970元左右,成交价约为1000-1100元,另外,公司要求11月底批价实现破千,市场对团购出厂价提升的预期较强。

投资建议

短期看,三季报过后板块将迎来经销商大会等催化剂,应关注近期相应配置机会;中期看,白酒板块全年业绩逐季恢复,渠道信心逐步提升,明年一季度预计酒企普遍将迎来开门红,在低基数背景下,未来四个季度酒企业绩将实现较高增长;长期来看,白酒行业消费升级趋势不变,市场份额仍将继续向龙头酒企聚集。建议关注消费升级叠加集中度提升两大逻辑,坚持1+1>2择股法则。综合来看,我们首推业绩确定性高且具备高弹性的泸州老窖、五粮液、古井贡酒;从中期确定性、成长性及估值性价比维度来看,我们推荐关注今世缘、洋河股份、舍得酒业,同时我们也关注成长势头强的山西汾酒等优质标的。

风险提示:疫情影响超预期;白酒动销恢复不及预期;食品安全风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 酒水行业周报(2020年11月第3期):贵州茅台加大直销投放以控价稳市,今世缘高端全国化进程加速-20201124-浙商证券-16页(附PDF下载)