恒玄科技(688608)公司首次覆盖报告:国内智能音频SoC芯片龙头-20201203-国元证券-44页(附PDF下载)

导读:

报告要点:

国内智能音频SoC芯片领先供应商

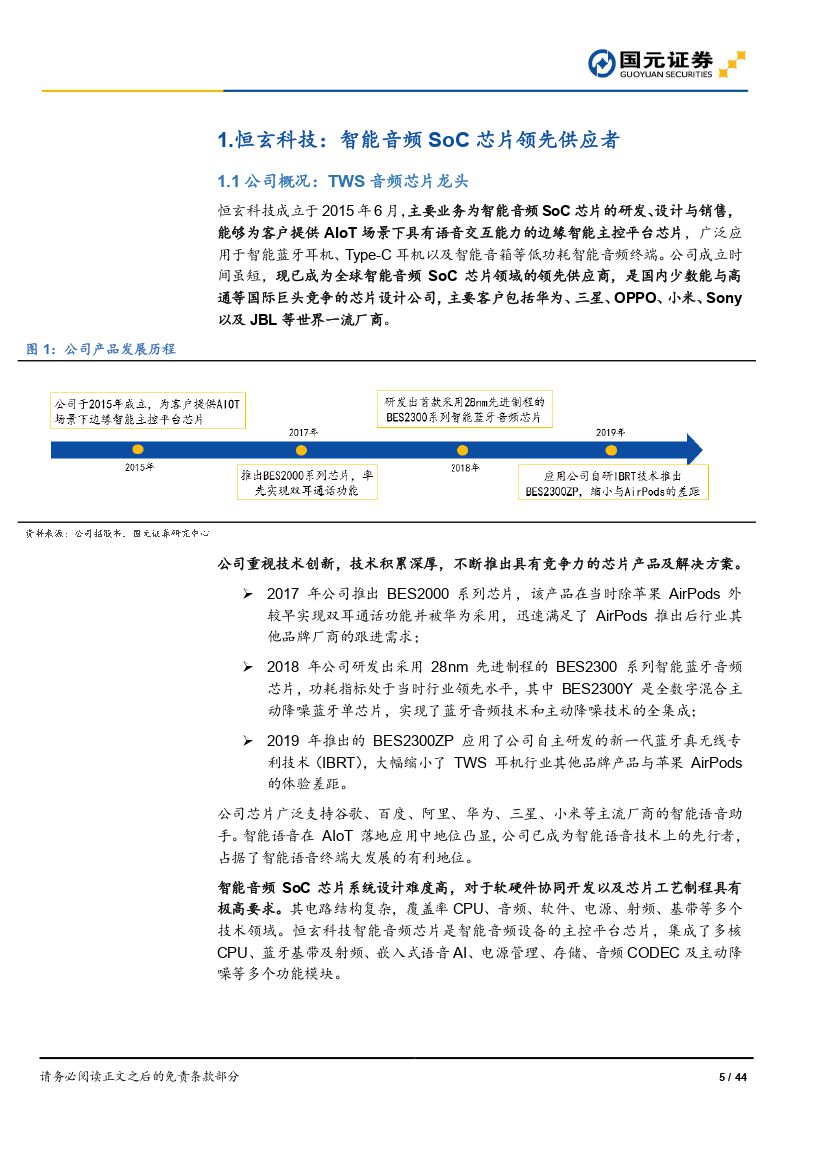

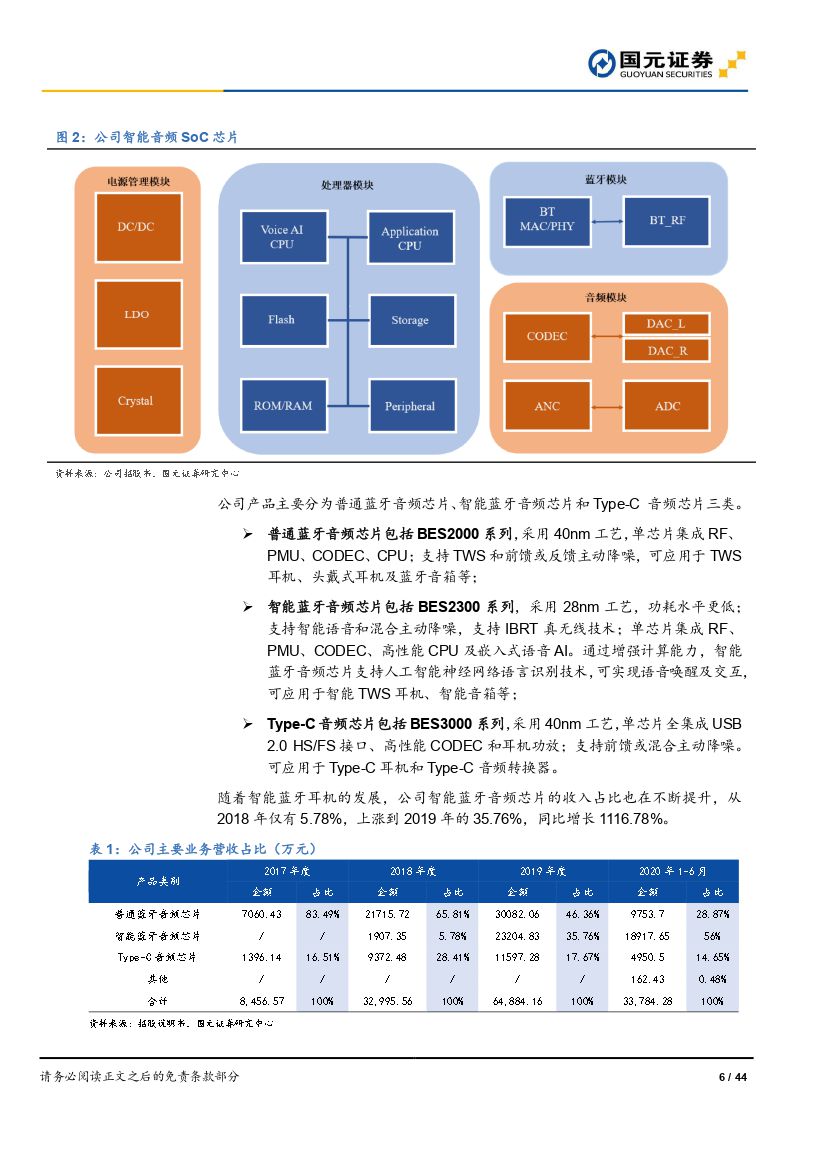

公司是全球智能音频SoC芯片领先供应商,是国内少数能与高通等国际巨头竞争的芯片设计公司,客户包括华为、三星、OPPO、小米、Sony等世界一流厂商,主要产品为智能蓝牙耳机芯片与Type-C耳机芯片,市场认可度及市占率高,盈利能力强,是国内TWS耳机芯片龙头,发展前景广阔。

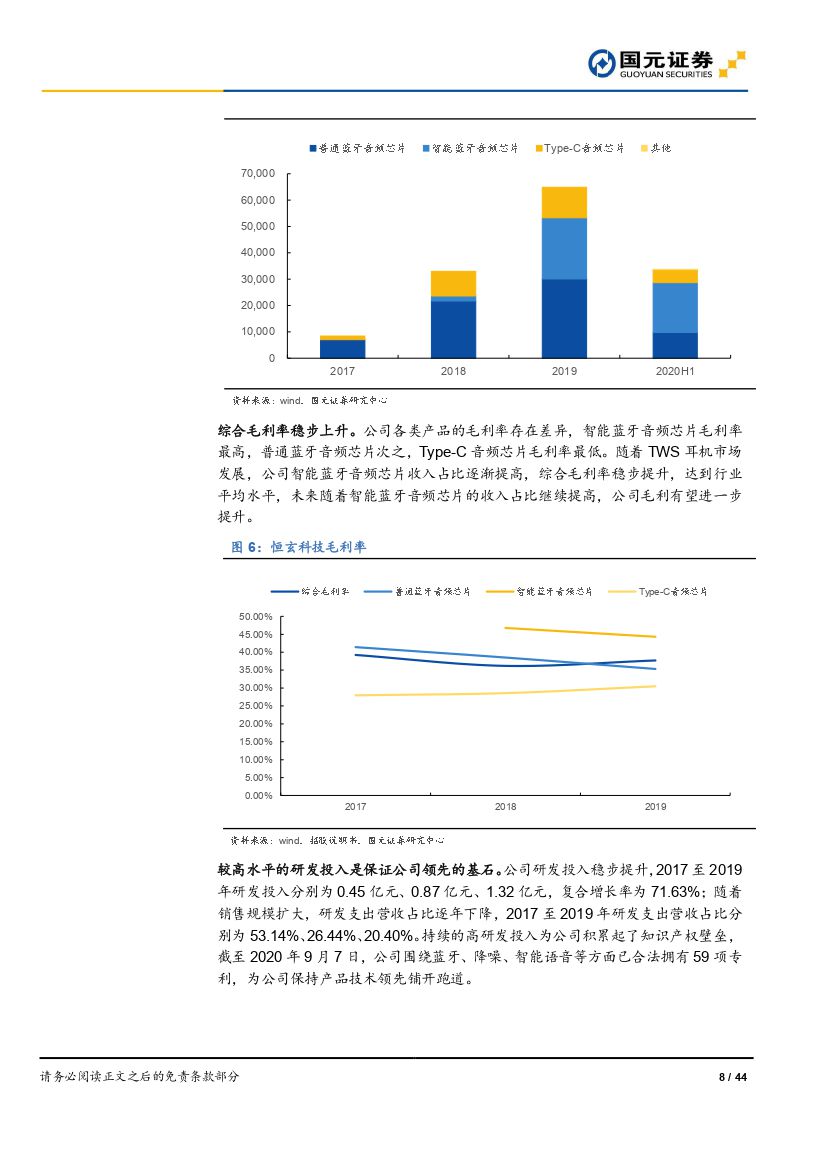

乘TWS耳机东风,公司业绩迎风起

苹果曾先后两次引爆TWS耳机市场:2016年推出AirPods开启TWS浪潮,真无线耳机风靡全球;2019年推出AirPods Pro,凭借其优异的降噪性能开拓出TWS耳机发展新方向。而随着苹果在最新发布的手机中,取消随机附赠耳机,并且预计明年春季将推出新一代AirPods,我们预计将会再一次给TWS市场增添活力。我们认为未来TWS市场存量+增量下,出货量将会保持高增长。存量市场:TWS耳机相较于手机,换机成本低,周期短,平均周期约为两年;增量市场:预计安卓端TWS将会类似安卓手机渗透率历史,未来迎来较大增长,根据合理测算,2022年安卓端TWS市场规模约为1822亿元,恒玄科技作为行业龙头厂商,较早卡位TWS耳机赛道,布局普通音频与智能音频芯片赛道,渗透众多世界一流厂商,技术水平行业领先。未来随着TWS耳机的持续放量,公司业绩值得期待。

技术领先客户优质,公司构建宽护城河

公司重视技术创新,在低功耗 SoC 设计、高性能音频CODEC、混合主动降噪、蓝牙及智能语音等方面具有坚实的技术积累,是业内少数能够做到低功耗TWS双耳连接功能的芯片厂商。公司积极拓展国际大厂商客户,品牌客户的深度及广度是公司重要的竞争优势和商业壁垒。随着智能语音在AIoT 落地应用中地位凸显,公司已成为智能语音技术上的先行者,占据了智能语音终端大发展的有利地位。未来在国产替代以及万物智联、AIoT带来下游需求增长的大背景下,公司有望畅享双重红利,迎来业绩爆发。

投资建议与盈利预测

我们看好公司在TWS芯片行业的竞争地位,伴随明年智能蓝牙芯片放量,公司业绩有望迎来高增长,预计2020-2022营收10.52、17.81、21.22亿元,归母净利润1.88、3.41、4.21亿元,对应PE为103、57、46倍。考虑到公司作为行业龙头,将会优先受益行业高景气度,给予公司“买入”评级。

风险提示

(1)市场拓展不及预期;(2)下游发展不及预期;(3)公司技术与研发不及预期;(4)行业竞争加剧风险;(5)产业链受疫情影响恢复不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 恒玄科技(688608)公司首次覆盖报告:国内智能音频SoC芯片龙头-20201203-国元证券-44页(附PDF下载)