千禾味业(603027):酱油香传久尚青春,差异化成长正当时-20201130-海通证券-28页(附PDF下载)

导读:

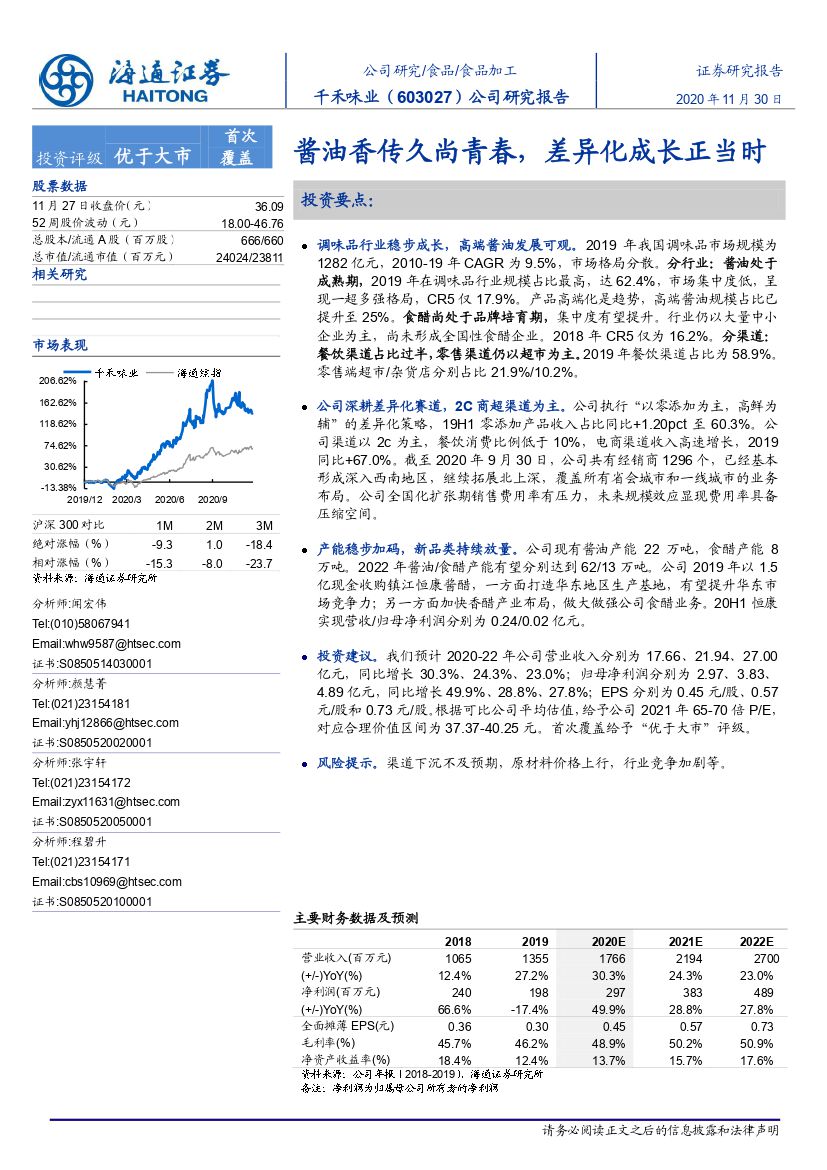

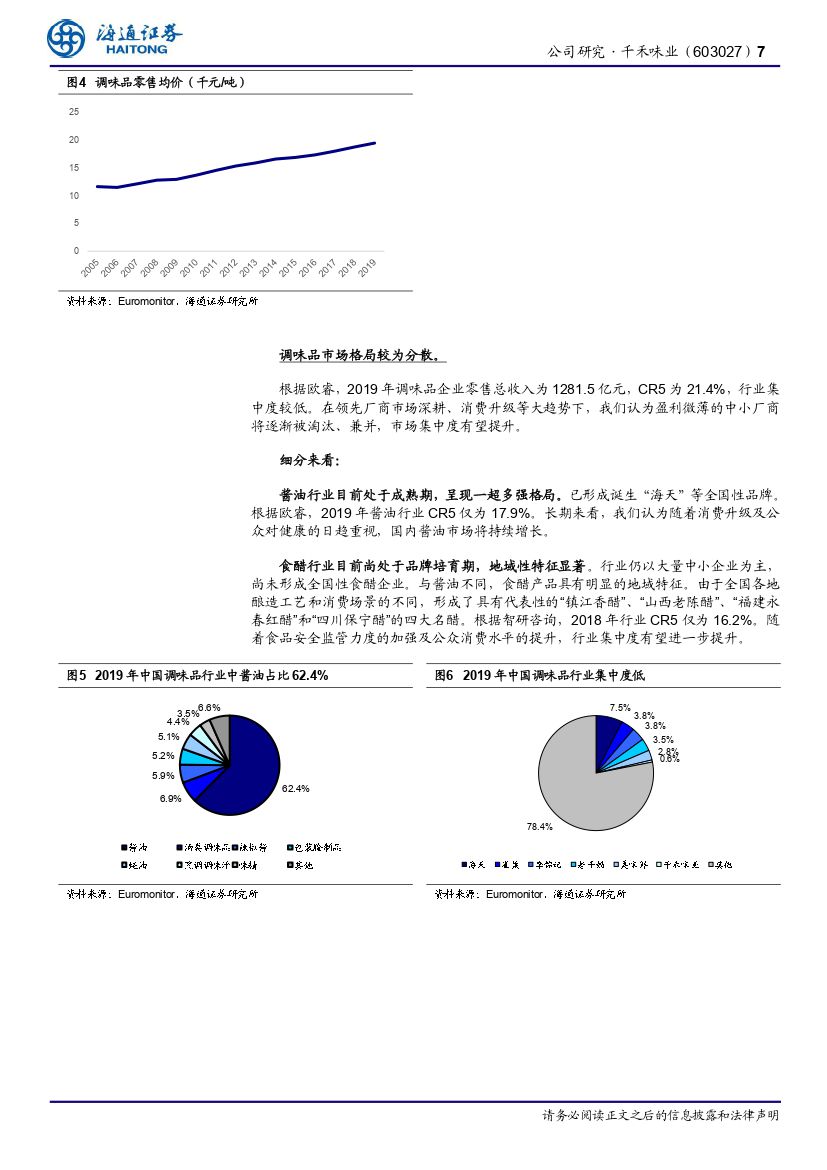

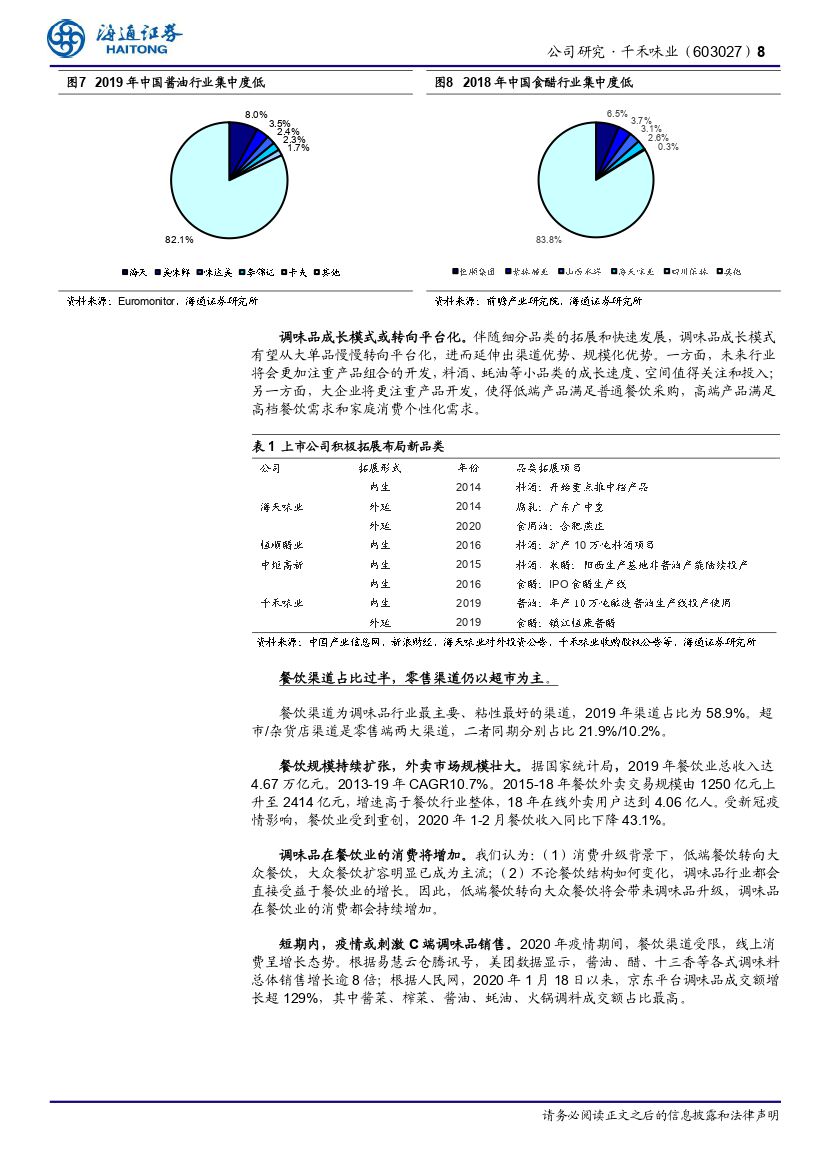

调味品行业稳步成长,高端酱油发展可观。2019 年我国调味品市场规模为n1282 亿元,2010-19 年 CAGR 为 9.5%,市场格局分散。分行业:酱油处于n成熟期,2019 年在调味品行业规模占比最高,达 62.4%,市场集中度低,呈n现一超多强格局,CR5 仅 17.9%。产品高端化是趋势,高端酱油规模占比已n提升至 25%。食醋尚处于品牌培育期,集中度有望提升。行业仍以大量中小n企业为主,尚未形成全国性食醋企业。2018 年 CR5 仅为 16.2%。分渠道:n餐饮渠道占比过半,零售渠道仍以超市为主。2019 年餐饮渠道占比为 58.9%。n零售端超市/杂货店分别占比 21.9%/10.2%。

公司深耕差异化赛道,2C 商超渠道为主。公司执行“以零添加为主,高鲜为n辅”的差异化策略,19H1 零添加产品收入占比同比+1.20pct 至 60.3%。公n司渠道以 2c 为主,餐饮消费比例低于 10%,电商渠道收入高速增长,2019n同比+67.0%。截至 2020 年 9 月 30 日,公司共有经销商 1296 个,已经基本n形成深入西南地区,继续拓展北上深,覆盖所有省会城市和一线城市的业务n布局。公司全国化扩张期销售费用率有压力,未来规模效应显现费用率具备n压缩空间。

产能稳步加码,新品类持续放量。公司现有酱油产能 22 万吨,食醋产能 8n万吨。2022 年酱油/食醋产能有望分别达到 62/13 万吨。公司 2019 年以 1.5n亿现金收购镇江恒康酱醋,一方面打造华东地区生产基地,有望提升华东市n场竞争力;另一方面加快香醋产业布局,做大做强公司食醋业务。20H1 恒康n实现营收/归母净利润分别为 0.24/0.02 亿元。

投资建议。我们预计 2020-22 年公司营业收入分别为 17.66、21.94、27.00n亿元,同比增长 30.3%、24.3%、23.0%;归母净利润分别为 2.97、3.83、n4.89 亿元,同比增长 49.9%、28.8%、27.8%;EPS 分别为 0.45 元/股、0.57n元/股和 0.73 元/股。根据可比公司平均估值,给予公司 2021 年 65-70 倍 P/E,n对应合理价值区间为 37.37-40.25 元。首次覆盖给予“优于大市”评级。

风险提示。渠道下沉不及预期,原材料价格上行,行业竞争加剧等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 千禾味业(603027):酱油香传久尚青春,差异化成长正当时-20201130-海通证券-28页(附PDF下载)