华鲁恒升(600426):第二基地打开成长空间,后浪更比前浪高-20201209-天风证券-28页(附PDF下载)

导读:

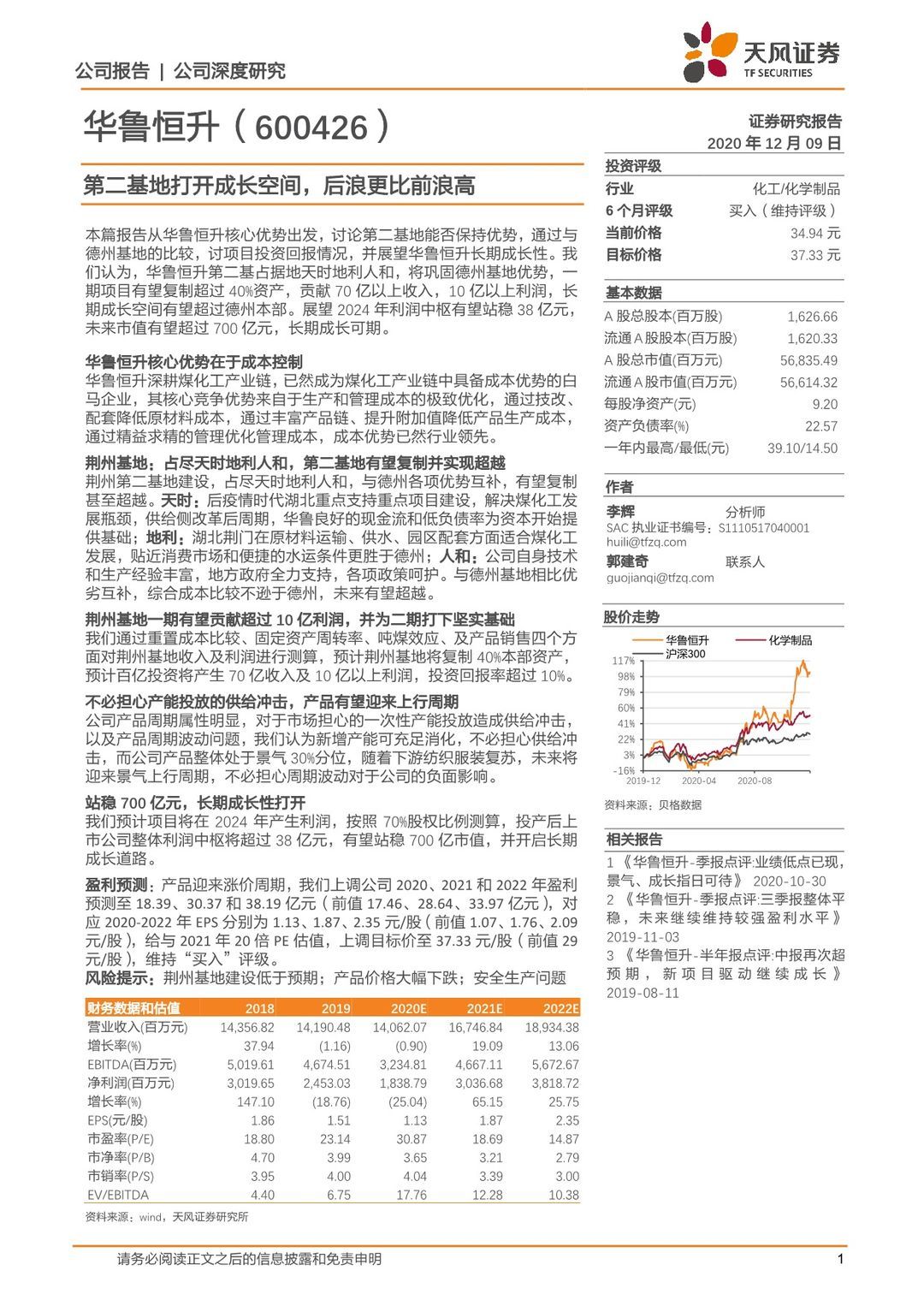

本篇报告从华鲁恒升核心优势出发,讨论第二基地能否保持优势,通过与德州基地的比较,讨项目投资回报情况,并展望华鲁恒升长期成长性。我们认为,华鲁恒升第二基占据地天时地利人和,将巩固德州基地优势,一期项目有望复制超过40%资产,贡献70亿以上收入,10亿以上利润,长期成长空间有望超过德州本部。展望2024年利润中枢有望站稳38亿元,未来市值有望超过700亿元,长期成长可期。

华鲁恒升核心优势在于成本控制

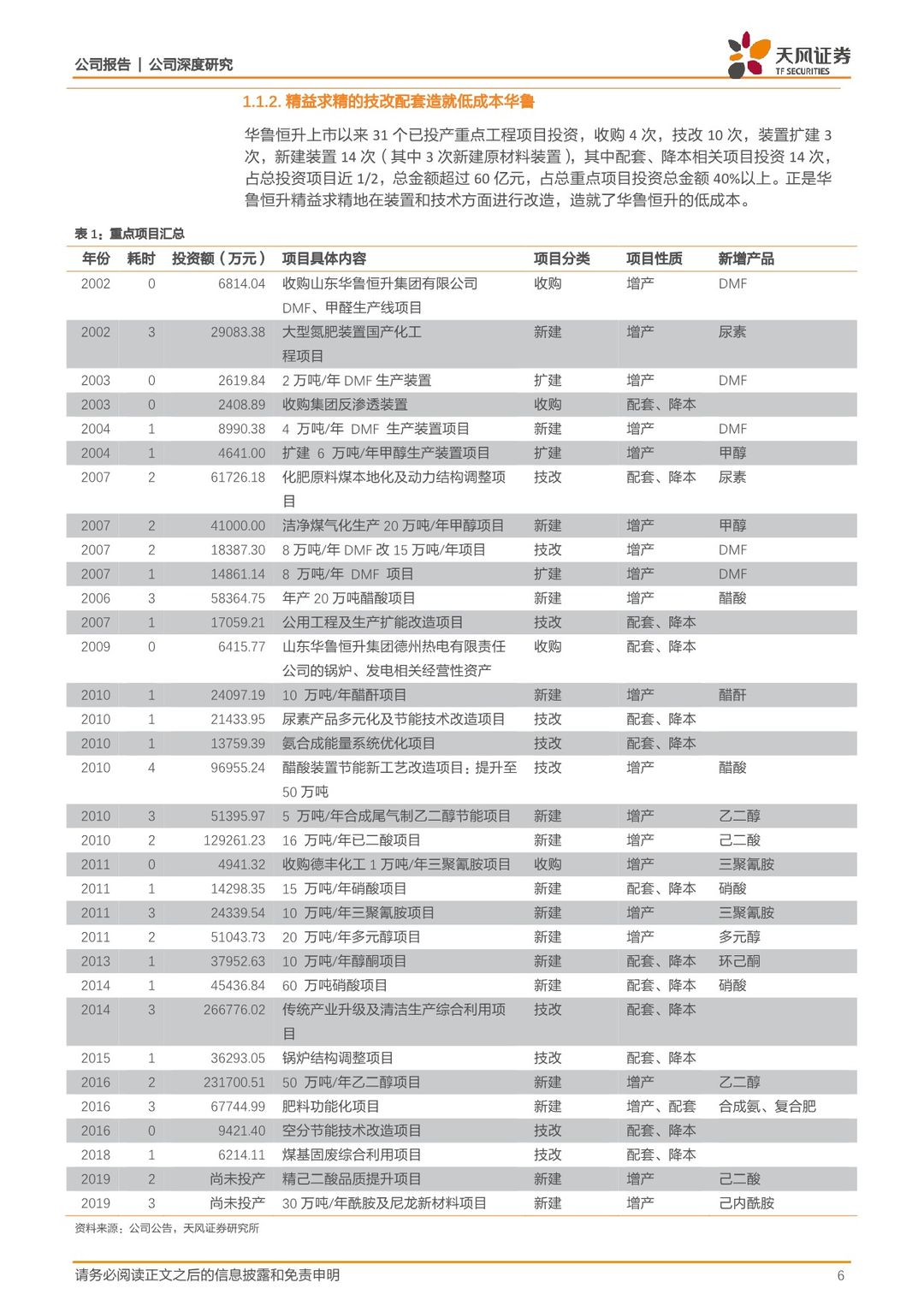

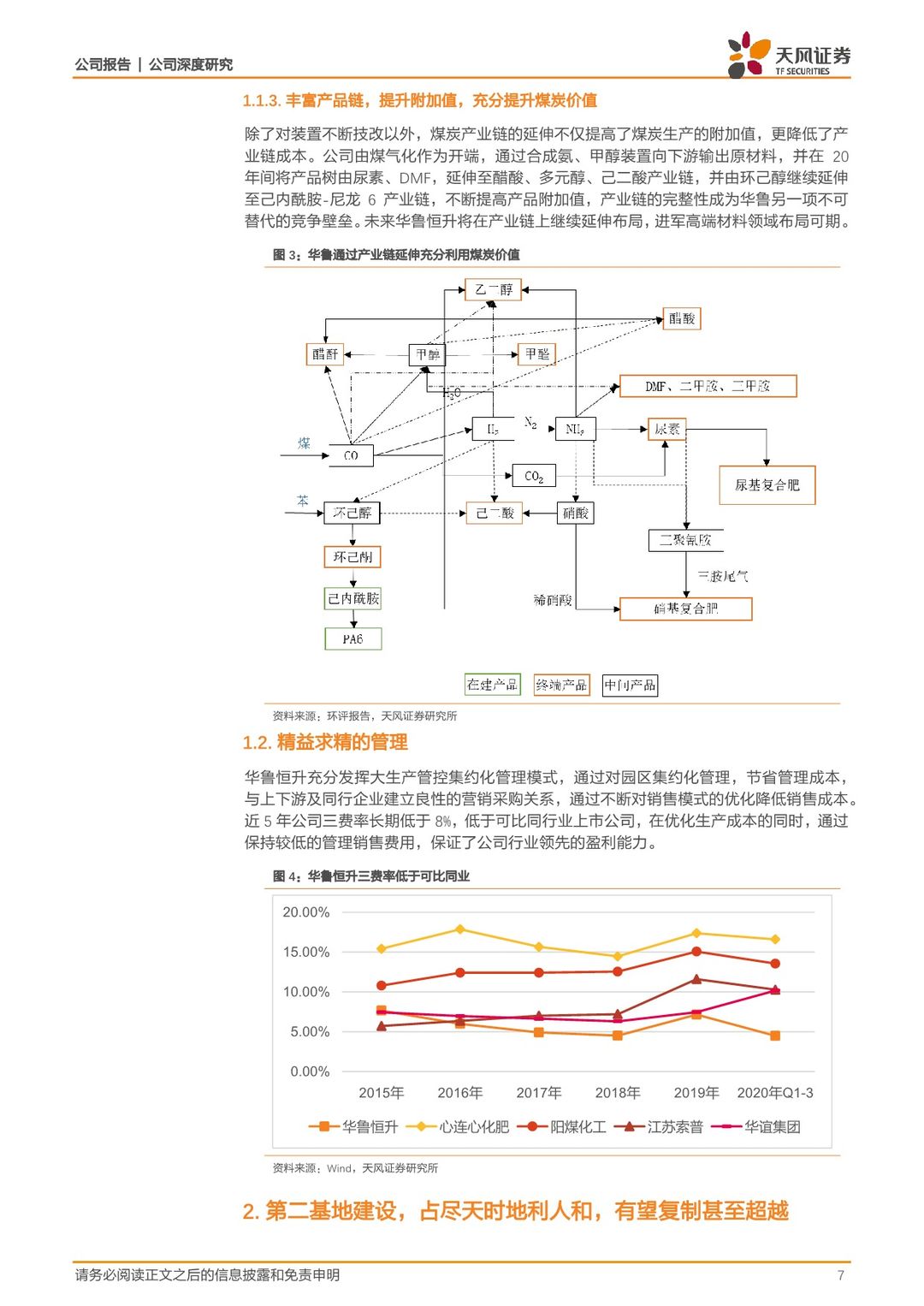

华鲁恒升深耕煤化工产业链,已然成为煤化工产业链中具备成本优势的白马企业,其核心竞争优势来自于生产和管理成本的极致优化,通过技改、配套降低原材料成本,通过丰富产品链、提升附加值降低产品生产成本,通过精益求精的管理优化管理成本,成本优势已然行业领先。

荆州基地:占尽天时地利人和,第二基地有望复制并实现超越

荆州第二基地建设,占尽天时地利人和,与德州各项优势互补,有望复制甚至超越。天时:后疫情时代湖北重点支持重点项目建设,解决煤化工发展瓶颈,供给侧改革后周期,华鲁良好的现金流和低负债率为资本开始提供基础;地利:湖北荆门在原材料运输、供水、园区配套方面适合煤化工发展,贴近消费市场和便捷的水运条件更胜于德州;人和:公司自身技术和生产经验丰富,地方政府全力支持,各项政策呵护。与德州基地相比优劣互补,综合成本比较不逊于德州,未来有望超越。

荆州基地一期有望贡献超过10亿利润,并为二期打下坚实基础

我们通过重置成本比较、固定资产周转率、吨煤效应、及产品销售四个方面对荆州基地收入及利润进行测算,预计荆州基地将复制40%本部资产,预计百亿投资将产生70亿收入及10亿以上利润,投资回报率超过10%。

不必担心产能投放的供给冲击,产品有望迎来上行周期

公司产品周期属性明显,对于市场担心的一次性产能投放造成供给冲击,以及产品周期波动问题,我们认为新增产能可充足消化,不必担心供给冲击,而公司产品整体处于景气30%分位,随着下游纺织服装复苏,未来将迎来景气上行周期,不必担心周期波动对于公司的负面影响。

站稳700亿元,长期成长性打开

我们预计项目将在2024年产生利润,按照70%股权比例测算,投产后上市公司整体利润中枢将超过38亿元,有望站稳700亿市值,并开启长期成长道路。

盈利预测:产品迎来涨价周期,我们上调公司2020、2021和2022年盈利预测至18.39、30.37和38.19亿元(前值17.46、28.64、33.97亿元),对应2020-2022年EPS分别为1.13、1.87、2.35元/股(前值1.07、1.76、2.09元/股),给与2021年20倍PE估值,上调目标价至37.33元/股(前值29元/股),维持“买入”评级。

风险提示:荆州基地建设低于预期;产品价格大幅下跌;安全生产问题

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 华鲁恒升(600426):第二基地打开成长空间,后浪更比前浪高-20201209-天风证券-28页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)