永升生活服务(01995):内生外延四轮驱动,增值服务多元开花-20201209-西南证券-28页(附PDF下载)

导读:

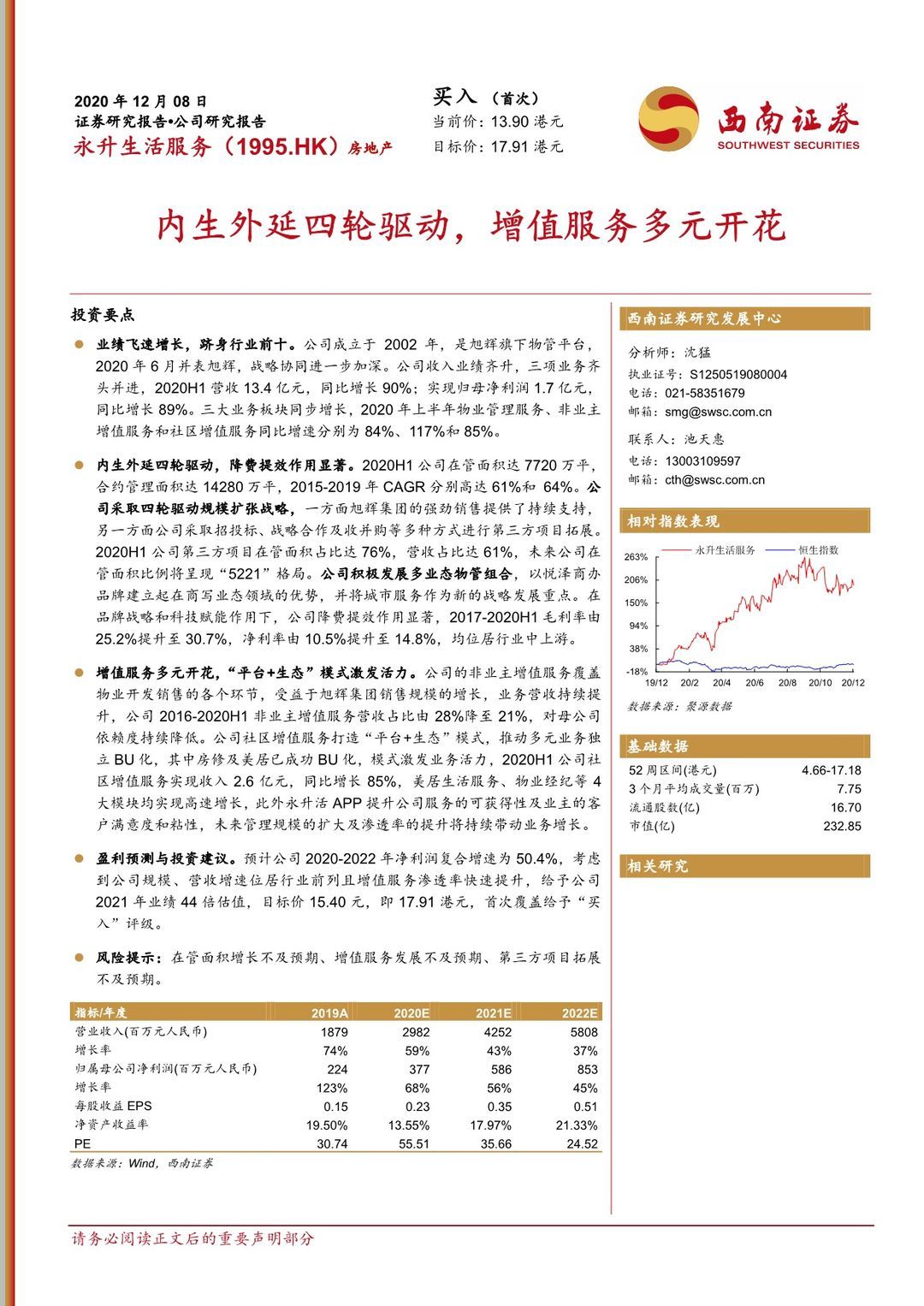

投资要点

业绩飞速增长,跻身行业前十。公司成立于2002年,是旭辉旗下物管平台,2020年6月并表旭辉,战略协同进一步加深。公司收入业绩齐升,三项业务齐头并进,2020H1营收13.4亿元,同比增长90%;实现归母净利润1.7亿元,同比增长89%。三大业务板块同步增长,2020年上半年物业管理服务、非业主增值服务和社区增值服务同比增速分别为84%、117%和85%。

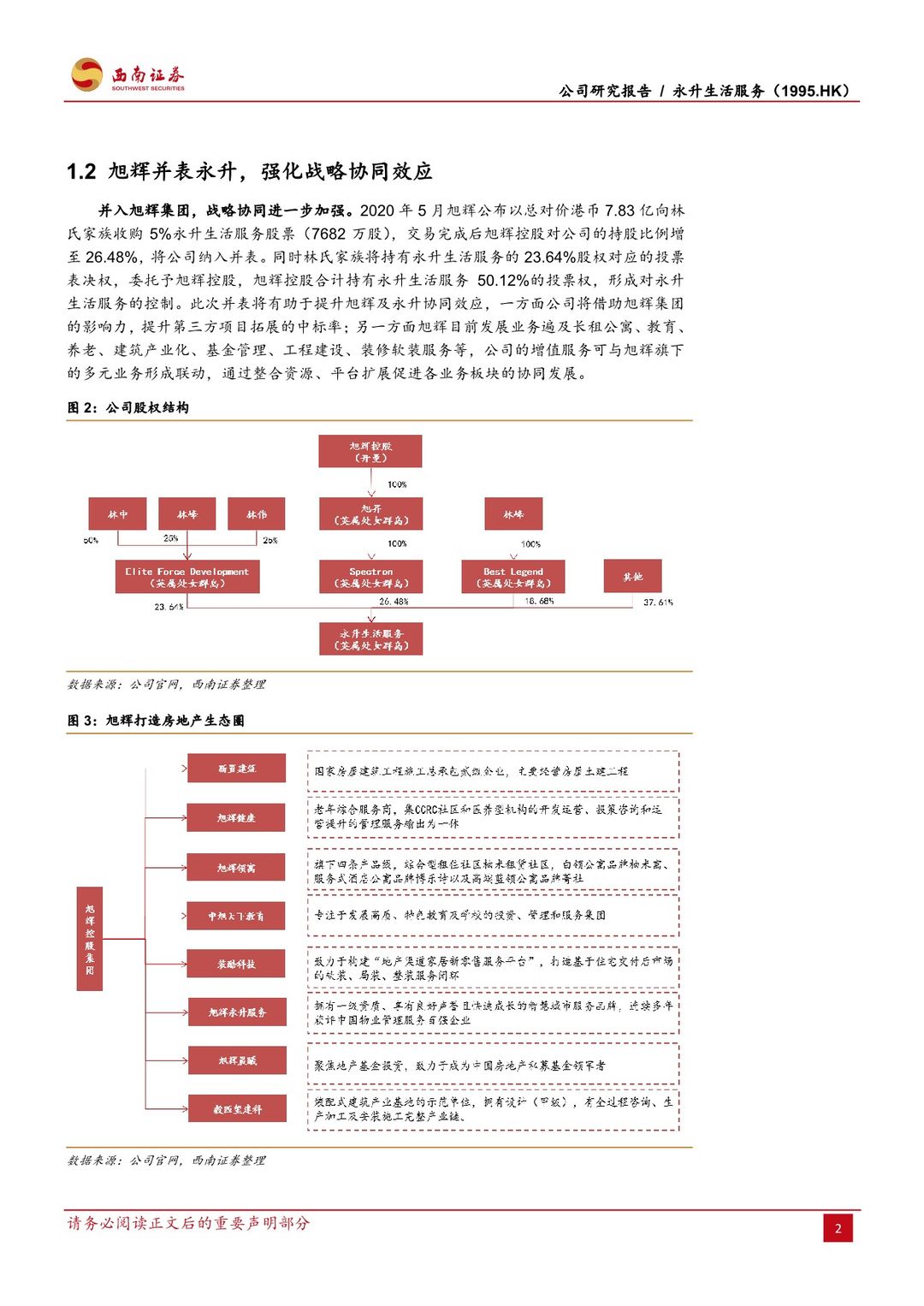

内生外延四轮驱动,降费提效作用显著。2020H1公司在管面积达7720万平,合约管理面积达14280万平,2015-2019年CAGR分别高达61%和 64%。公司采取四轮驱动规模扩张战略,一方面旭辉集团的强劲销售提供了持续支持,另一方面公司采取招投标、战略合作及收并购等多种方式进行第三方项目拓展。2020H1公司第三方项目在管面积占比达76%,营收占比达61%,未来公司在管面积比例将呈现“5221”格局。公司积极发展多业态物管组合,以悦泽商办品牌建立起在商写业态领域的优势,并将城市服务作为新的战略发展重点。在品牌战略和科技赋能作用下,公司降费提效作用显著,2017-2020H1毛利率由25.2%提升至30.7%,净利率由10.5%提升至14.8%,均位居行业中上游。

增值服务多元开花,“平台+生态”模式激发活力。公司的非业主增值服务覆盖物业开发销售的各个环节,受益于旭辉集团销售规模的增长,业务营收持续提升,公司2016-2020H1非业主增值服务营收占比由28%降至21%,对母公司依赖度持续降低。公司社区增值服务打造“平台+生态”模式,推动多元业务独立BU化,其中房修及美居已成功BU化,模式激发业务活力,2020H1公司社区增值服务实现收入2.6亿元,同比增长85%,美居生活服务、物业经纪等4大模块均实现高速增长,此外永升活APP提升公司服务的可获得性及业主的客户满意度和粘性,未来管理规模的扩大及渗透率的提升将持续带动业务增长。

盈利预测与投资建议。预计公司2020-2022年净利润复合增速为50.4%,考虑到公司规模、营收增速位居行业前列且增值服务渗透率快速提升,给予公司2021年业绩44倍估值,目标价15.40元,即17.91港元,首次覆盖给予“买入”评级。

风险提示:在管面积增长不及预期、增值服务发展不及预期、第三方项目拓展不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 永升生活服务(01995):内生外延四轮驱动,增值服务多元开花-20201209-西南证券-28页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)