威胜信息(688100)投资价值分析报告:能源物联网核心技术供应商,迎行业发展机遇-20201202-中信证券-31页(附PDF下载)

导读:

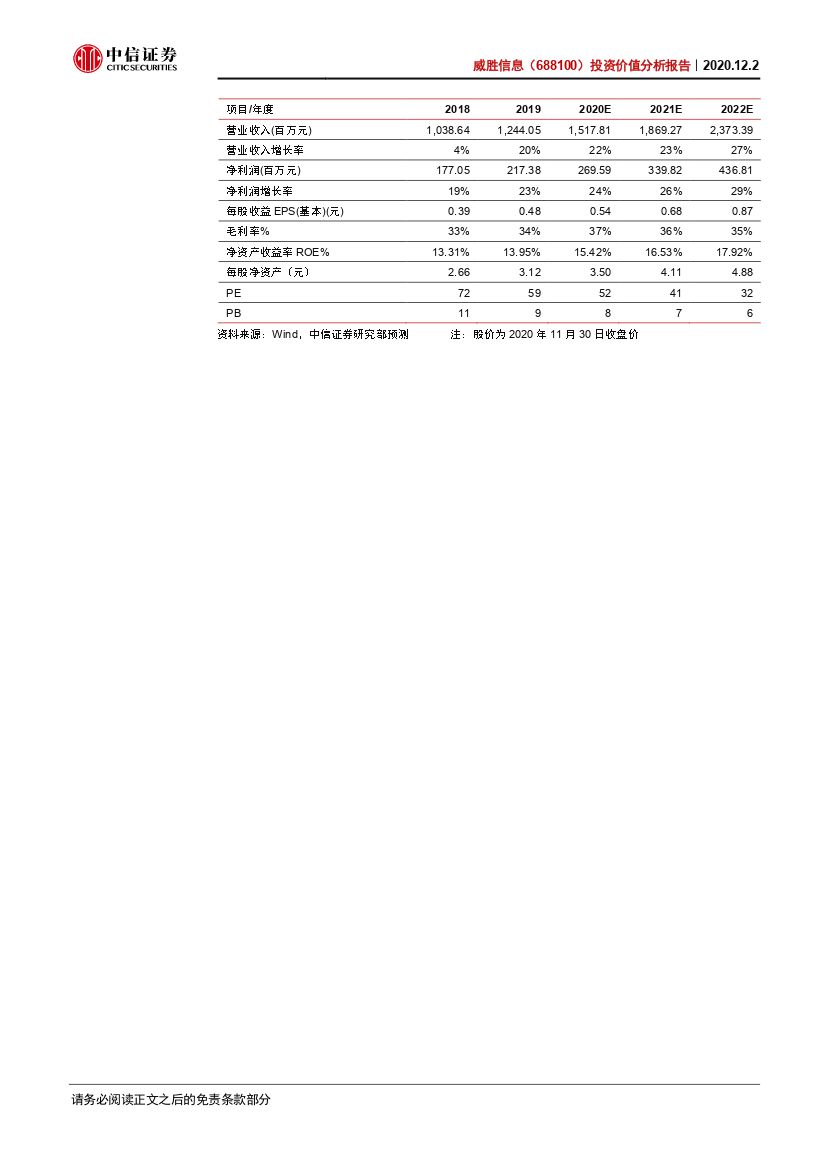

威胜信息是一家提供从芯片到解决方案的物联网供应商,凭借技术领先、完整产业链布局,是国内为数不多的能够提供从芯片、核心数据采集设备、通信设备、大数据应用、以及关键细分市场解决方案的物联网厂商。过去五年,公司利润复合增速高达39%、毛利率/净利率增长了近十个百分点。我们认为,在“新基建”催化物联网、智慧城市发展提速、智能电网需求井喷等多重驱动下,公司有望巩固龙头地位,业绩持续提升。预计公司2020-2022年净利润为2.70/3.40/4.37亿元,对应PE分别为52X/41X/32X。给予公司2021年46倍PE,对应目标价31.26元。首次覆盖,给予“增持”评级。

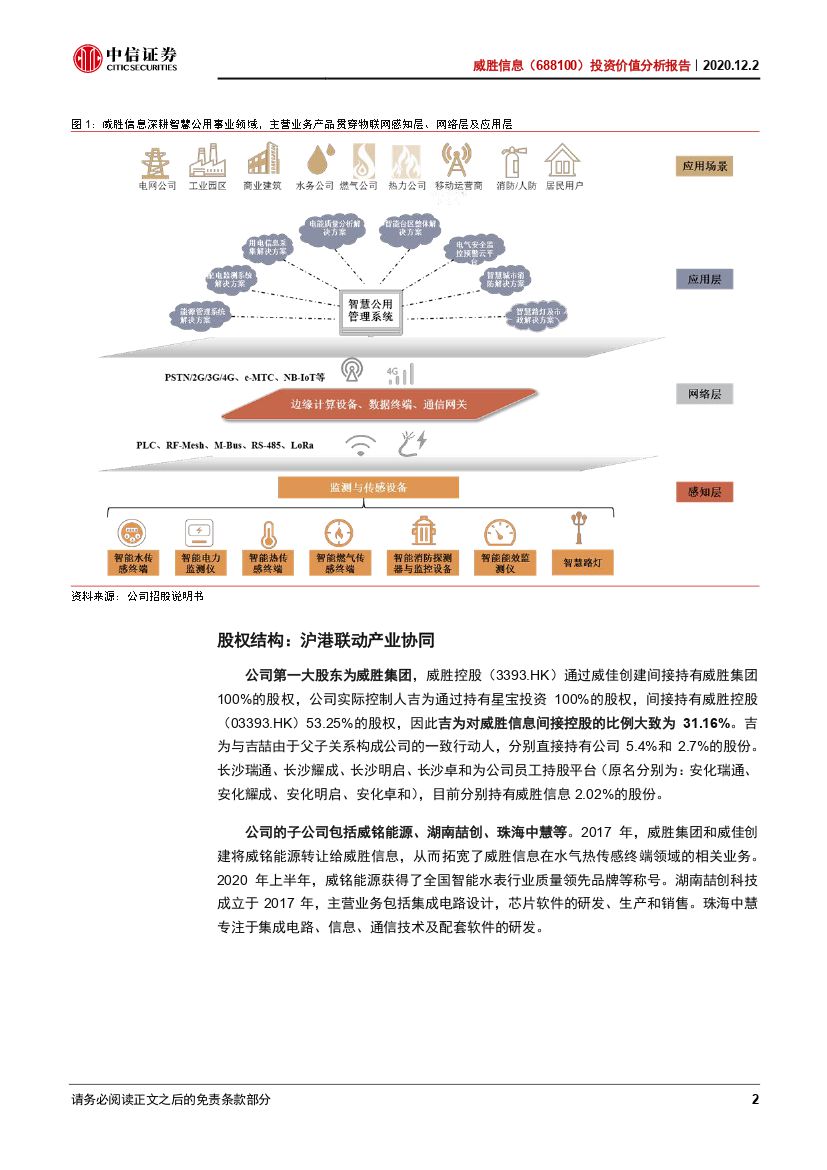

智慧公用物联黑马,全线布局高速增长。公司是智慧公用物联网的核心技术供应商,以关键技术和产品为导向,拥有从芯片到解决方案的提供能力。公司产品贯穿物联网感知层、网络层和应用层,借助过去几年国家对智能电网的大力投入,公司已成为国内电力物联网龙头、并在智慧水务、智慧安防、智慧城市等其他下游领域取得快速发展,成为智慧公用物联的黑马。凭借领先的技术、优异的产品,公司与国家电网、南方电网、中国石油、中国移动、西门子等重要客户完成深度绑定。近年来公司业绩突飞猛进,盈利能力持续增强:2016-2019年收入和利润CAGR分别达到22.3%和39.3%;2016年至2020年前三季度,毛利率由27.35%增长至36.70%,净利率由11.83%增长至20.07%。受益“新基建”利好物联网、智慧城市发展提速,2020年H1公司核心产品通信模块和通信网关增长动能显著。

智能电网趋势明朗,行业龙头地位稳固。智能电网也被称为“电网 2.0”,根据赛迪研究报告,中国2020年智慧电力市场规模有望达到2,782亿元。我们认为在“三驾马车”驱动下,智能电网有望持续增长:1)供电日趋复杂倒逼电网智能化升级; 2)智能电网投资额逐步提升;3)“一带一路”带动海外智能电网需求。智能电网下游领域客户主要是国家电网、南方电网和地方电力公司,威胜信息在2011-2018年国家电网智能电网类招标中累计份额排名第二,2019年中标份额跃居第一。公司通信网关等产品竞争优势显著,在智能电表与用电信息采集市场中始终位于行业第一梯队。

电水气热齐头并进,横向整合迎新格局。公司不断横向整合,立足电力,持续向水务、燃气、供热、安防等公用事业领域拓展。智慧公用各细分领域在产业政策下发展加速,“十三五”系列规划明确了智慧水务/燃气/供热/安防的建设目标。根据智研咨询,中国智慧水务市场规模有望在2020年达到104.4亿元;根据中商产业研究院,2022年我国燃气表市场销量有望达到6000万台。截至2020年6月,公司在智慧水务、燃气核心技术研发领域已获得发明专利授权13项。2020年8月,公司中标埃及新城水表改造项目,实现了公司智慧水务业务在海外历史上第一次规模批量突破。

风险因素:国内能源信息化不及预期;新业务和海外拓展不及预期。

投资建议:威胜信息是智慧公用物联网核心技术和解决方案供应商、国内电力物联网龙头,凭借技术与产品优势,在历年国家电网智能电网类招标中名列前茅,并在智慧水务、智慧安防、智慧城市等新型物联网领域取得先机。公司深度绑定下游客户,业绩快速增长,盈利能力持续突破。看好公司在智慧公用领域受益产业政策与物联网风口,从而步入发展快车道。预计公司2020-2022年净利润为2.70/3.40/4.37亿元,现价对应PE分别为52X/41X/32X。给予公司2021年46倍PE,对应目标价31.26元。首次覆盖,给予“增持”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 威胜信息(688100)投资价值分析报告:能源物联网核心技术供应商,迎行业发展机遇-20201202-中信证券-31页(附PDF下载)