2021年白酒行业年度策略:高端行稳致远,二线守正出奇-20201211-国开证券-25页(附PDF下载)

导读:

内容提要:

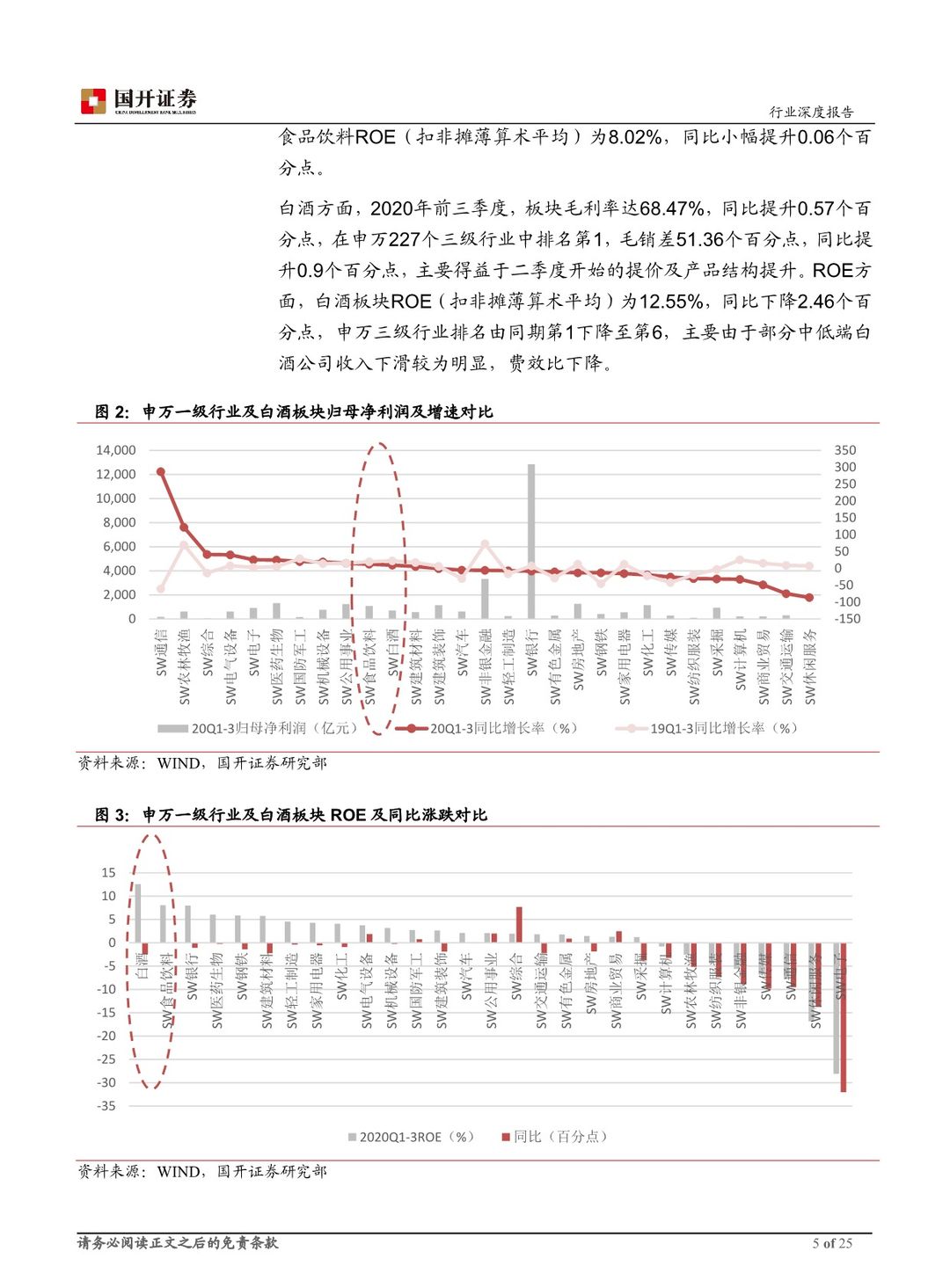

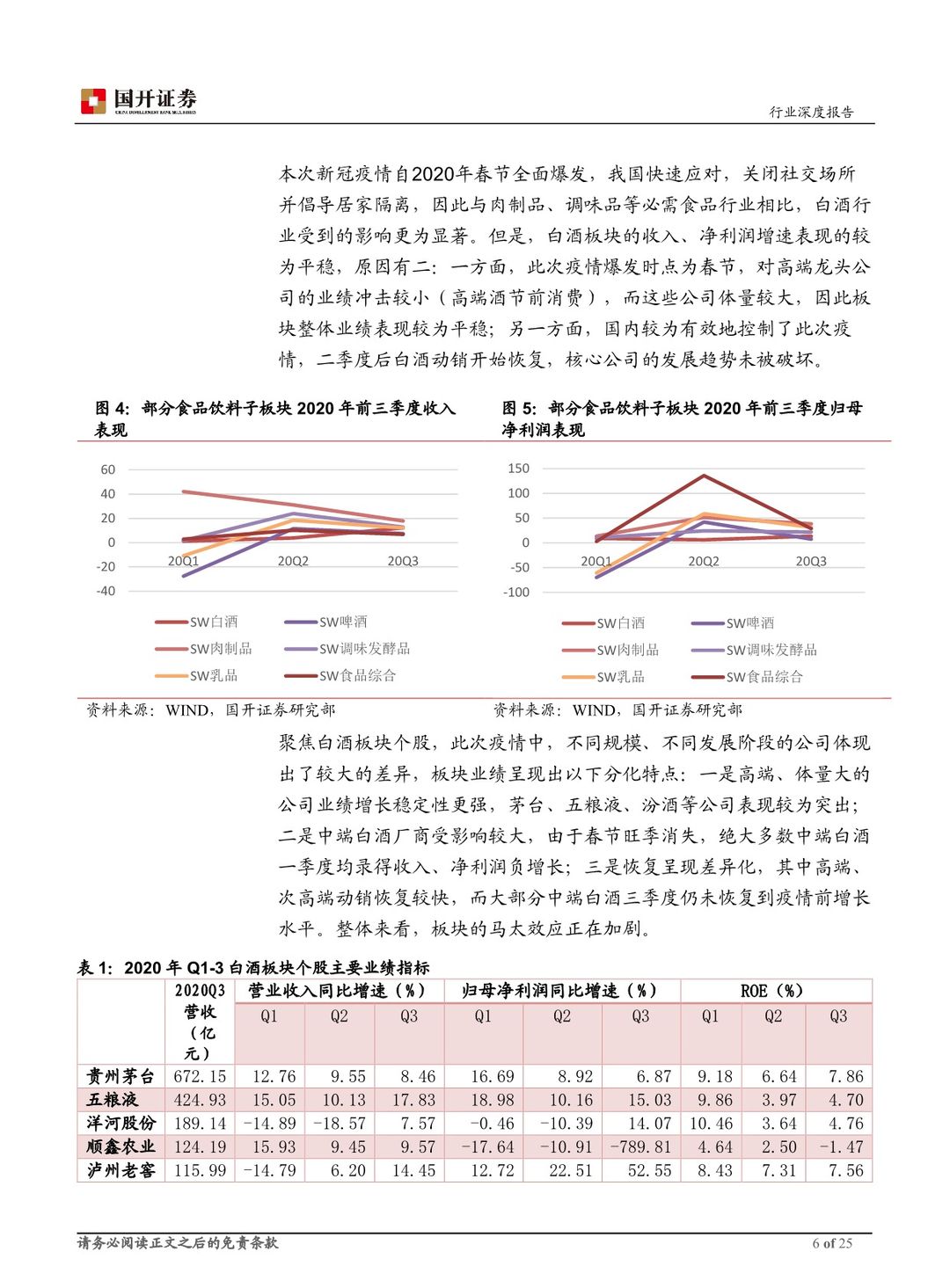

2020年,白酒板块受疫情影响较为严重,收入、净利润增速略低于行业平均水平,但二季度后业绩快速改善,核心公司的发展趋势未被破坏。2020年白酒板块业绩持续分化:高端体量大的公司业绩增长稳定性更强;中端白酒厂商受影响较大。

行业发展将呈现以下特点:1、消费升级、集中度提升是板块中长期增长动能。我们发现老龄化及低人口增速造成酒精饮料消费量下降,但叠加人均收入提升,消费者对价格敏感度逐步降低、对消费体验显著提升。2、高端白酒市场景气度有望延续。2020年,经济持续复苏的宏观环境维持了高端白酒的高景气。展望2021年,基建投入的环比增速或有所下滑,但基数效应增强,货币大概率稳增长,高端白酒市场的较高景气度有望持续。3、渠道改革进行时。白酒渠道模式的改革仍会向着精细化、复合化进一步深化;科技运用方面,管理端搭建数字平台优化渠道管理,零售端在保证战略推进质量的前提下积极拓展线上渠道,核心公司的盈利能力及品牌影响力不断提升。

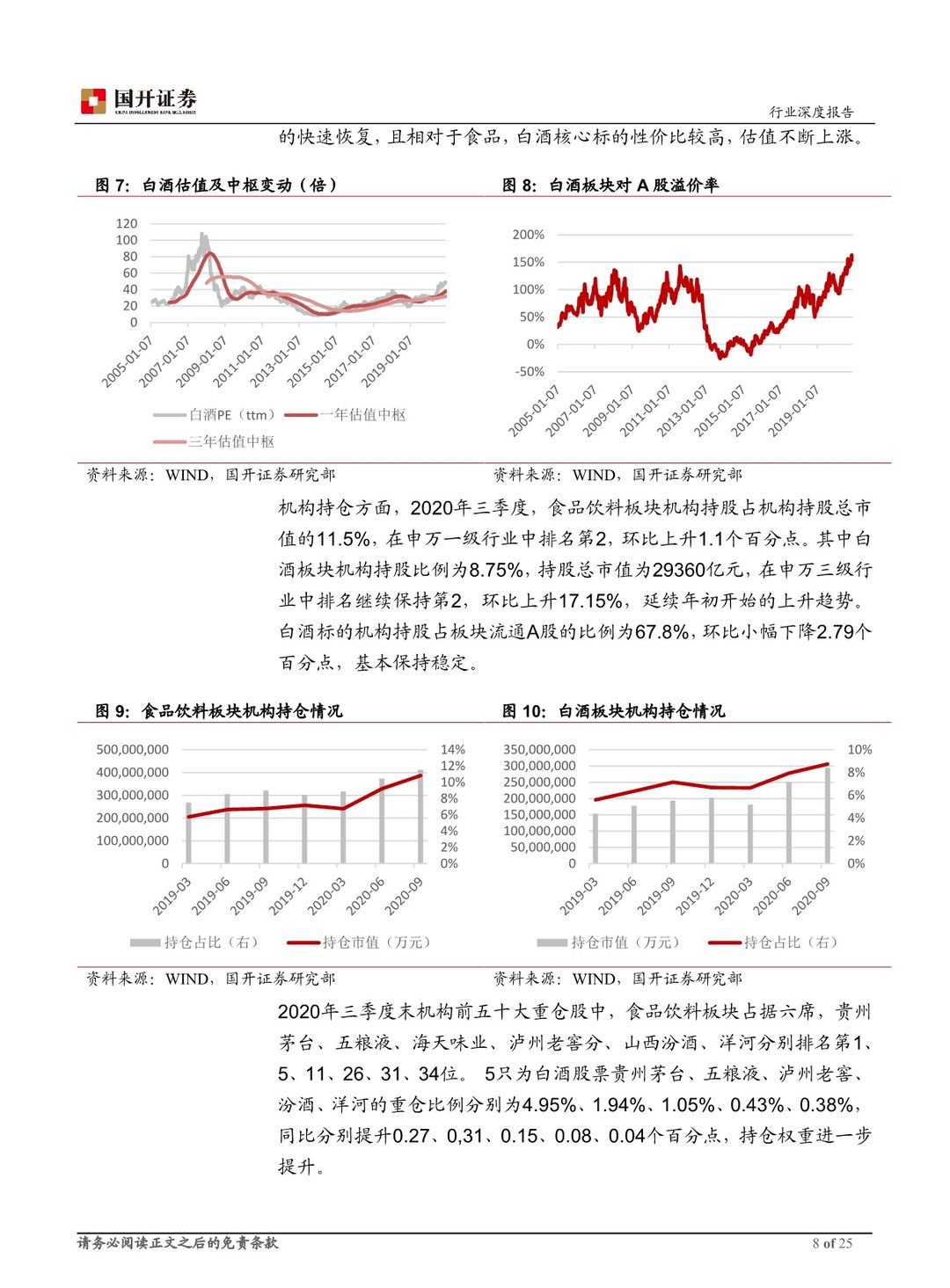

投资策略:我们认为疫情没有改变白酒的长期发展趋势,板块投资价值仍然较高。高端市场高景气大概率仍会延续,地域龙头公司在低基数下2021年或展现较大业绩弹性,此外经营理念的进步及科技的变革也在推动名优酒企运营效率,从而增厚业绩成长空间,核心白酒公司的基本面仍具优势。估值方面,与国际烈酒及奢饰品相比,国内名优酒企估值具有较高性价比,随着外资的持续流入,板块估值水平或仍有上升空间。

建议关注业绩确定性较强的高端白酒茅台、五粮液、泸州老窖;高端产品快速增长的汾酒、酒鬼;改革加速、营销加码下业绩逐步走出低谷的洋河、口子窖;低基数下业绩具有较高弹性的地域性龙头古井、今世缘。

风险提示:国内外疫情超预期变化导致消费恢复不及预期;食品安全问题;行业竞争加剧导致盈利能力下降;消费税征收政策变动导致行业税率上升;相关行业政策出现重大调整影响公司业绩;因销售增速下降、改革推进不顺利等导致业绩增长低于预期;国内外二级市场风险;国内外宏观经济形势急剧恶化。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年白酒行业年度策略:高端行稳致远,二线守正出奇-20201211-国开证券-25页(附PDF下载)