钢铁行业周报:原料价格暴涨挤压钢材利润-20201207-爱建证券-24页(附PDF下载)

导读:

顺周期回调,淡季来临钢材去库成交均放缓

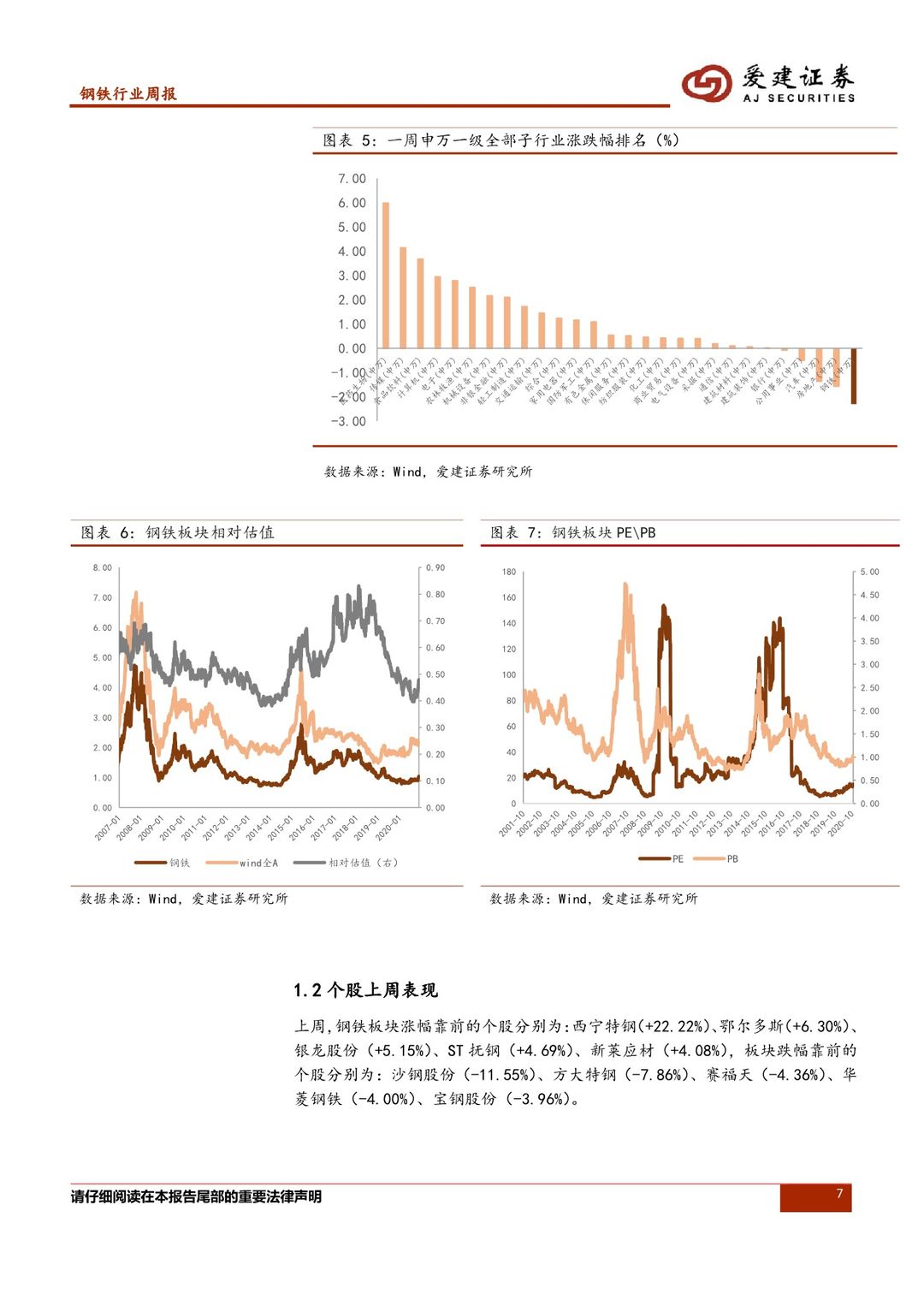

上周上证指数创出年内新高,但钢铁板块跟随顺周期行业回调。进入12月,全国钢材需求出现明显降幅,去库和钢材成交走弱,钢材价格稳中有降,随着最后两周的去库窗口期,行业将再次迎来累库阶段,旺季钢价上涨缓解冬储恐高心态,面对一定程度消化的库存,今年冬储难度略低于之前市场的预期。上周钢价综指上升0.61%,螺纹期货主力合约价格下跌0.61%。权益方面,申万钢铁板块绝对收益、相对收益分别为-2.30%、-4.01%,全市场二十八行业中排名倒数第一。

板强长弱将随着传统旺季结束再次凸显

今年秋冬季赶工潮消化大量长材库存的同时淡化了今年行业具有的板强长弱特征,长材钢企在近两月权益表现有所改善。但随着传统旺季的结束,长材迎来累库期,需求更具持久性和逆周期的板材也势必再次回归强势,因此,板强长弱特征将至少延续至明年元宵开工之后,建议关注板材龙头钢企。

原料齐涨,钢材利润骤减

上周铁矿、双焦、废钢、锰硅、喷吹煤等钢材原料出现齐涨局面,尤其是铁矿价格的大幅上涨侵蚀了前期钢材修复利润的大部分,根据我们模拟的钢厂利润,即时成本下螺纹利润从上上周266元/吨降至-25元/吨,前期旺季缓慢修复的利润被原料涨价迅速挤压,周末中钢协、大商所等均发声明近期铁矿石价格涨幅过快影响国内钢铁行业运行。而从板块投资的逻辑来看,板块在钢厂利润上升期具备最高的投资价值,因此,近期板块回调除了跟随顺周期板块轮动以外,自身利润被上游原料挤压也使行业投资性价比下滑。细分钢材品种来看,冷轧板卷依然处于高利润状态,建议关注相关冷卷生产钢企。

关注钢厂旺季盈利修复期

宏观流动性边际走弱与地产景气周期的结束都将制约后期钢价的上涨,面对即将来临的最困难冬储,行业势必需要一轮跌价去库的阵痛期。在冬储之前旺季钢厂盈利低位修复阶段谨慎偏乐观看待板块走势,维持行业“同步大市”的评级:

1、内循环加速制造业触底反弹,国内外通胀预期有利于加快制造业恢复速度,板材受益于制造业景气周期带来的需求整体上升,在库存相对低于长材背景下更显优势,优质板材钢企华菱钢铁、宝钢股份等值得持续关注。

2、特钢板块受周期波动困扰较少,也是今年板块内表现较好部分,在周期轮动背景下相关龙头也将受益,建议关注中信特钢等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 钢铁行业周报:原料价格暴涨挤压钢材利润-20201207-爱建证券-24页(附PDF下载)