丰光精密(430510):“小而美”精密件供应商,谐波减速机是新看点-20201210-安信证券-31页(附PDF下载)

导读:

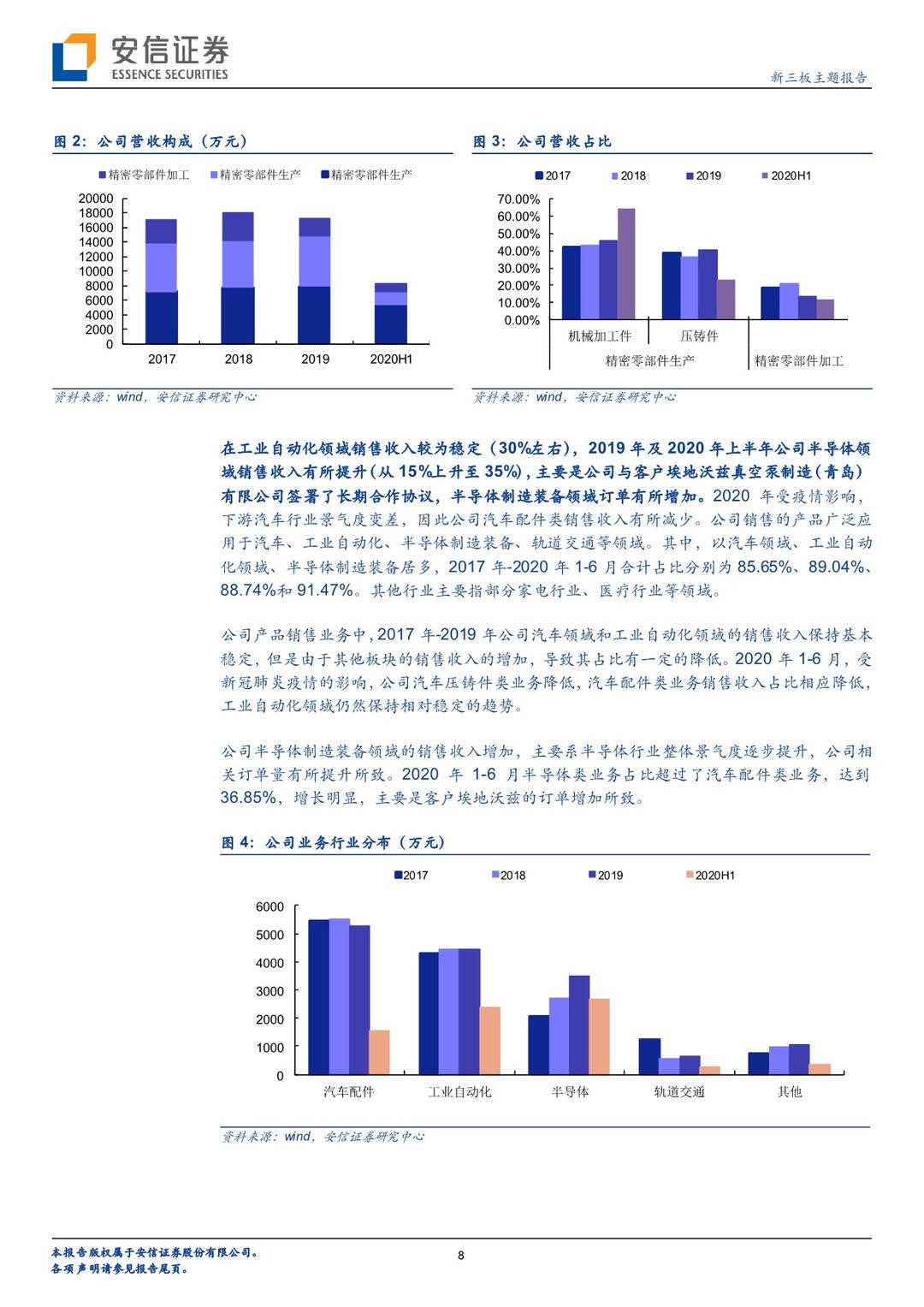

丰光精密定位“小而精”,为高端装备制造业提供核心零部件,精选n层注册已获批:公司以精密机械加工、压铸制造为核心,下游客户为n半导体(占比 36.85%)、工业自动化(占比 33.14%)高速列车/轨道交n通(占比 3.54%)、汽车(21.48%)等行业。公司收入规模稳中有升,n2020H1 业绩增长明显,实现营业收入为 8484.95 万元,净利润为 1568.28n万元(+44.09%)。2019 年公司毛利率、净利率分别为 34.87%/14.85%。n目前公司工业自动化生产线和半导体生产线的产能利用率接近饱和,n此次募投项目建成达产后,预计工业自动化扩产项目将新增设计产能n804 万件、半导体扩产项目将新增设计产能 200 万件。

深耕精密件领域、产品具备竞争力,与下游优质客户保持深度合作关n系,谐波减速机产品或成看点:公司高度重视技术研发投入,产品加n工精度、表面质量、稳定性等方面表现突出,公司目前储备的优质项n目遍布四大领域,预计带来的年收入总额 6,750 万元。且内销(占比n70%)、外销业务双管齐下,主要客户包括 THK、安川电机、埃地沃兹、n费斯托、山洋电机、盖茨集团、中国中车、阿尔斯通、均胜、日本电n产、DAYCO 以及阿特拉斯等公司。公司研发的谐波减速机处于小批量n试制及工艺改进阶段,其减速比、输出转速、转动精度、空程、背隙、n传动效率及平均寿命等性能与国外品牌产品相比已达到同一水平线n上。

智能制造战略下工业自动化装备迎来新机遇,带动精密机械加工零部n件产品需求释放:汽车、工业自动化、半导体、轨道交通四大领域齐n发力,带动核心精密部件国产化市场扩大。随着下游及终端应用行业n的快速发展,市场规模的不断扩大以及原有产能的优化升级步伐加快,n我国工业自动化装备产业将迎来良好的发展机遇,并带动相关精密机n械加工零部件产品需求进一步增长。目前行业集中度不高,我国尚未n形成精密金属制造行业绝对龙头企业。随着下游客户对制造技术和研n发水平要求的提高,以公司为代表的大型专业性精密零部件制造商在n客户粘性上占有明显的竞争优势,市场份额有望提升。

细分领域“小而美”公司,丰光精密盈利能力、研发属性较强:目前n公司无直接竞争对手,我们选择业务模式、客户类型较为一致的作为n可比公司。其中受益于高质量客户以及产品结构差异,公司净利率在n15%左右、保持领先;而公司注重研发驱动,保持研发费用率 5%以上,n2020H1 公司研发费用率达到 6.10%。

风险提示:市场竞争风险,客户相对集中风险,原材料价格波动风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 丰光精密(430510):“小而美”精密件供应商,谐波减速机是新看点-20201210-安信证券-31页(附PDF下载)