罗莱生活(002293):手持优质品牌,稳步推进大家纺小家居-20201210-东兴证券-20页(附PDF下载)

导读:

报告摘要:

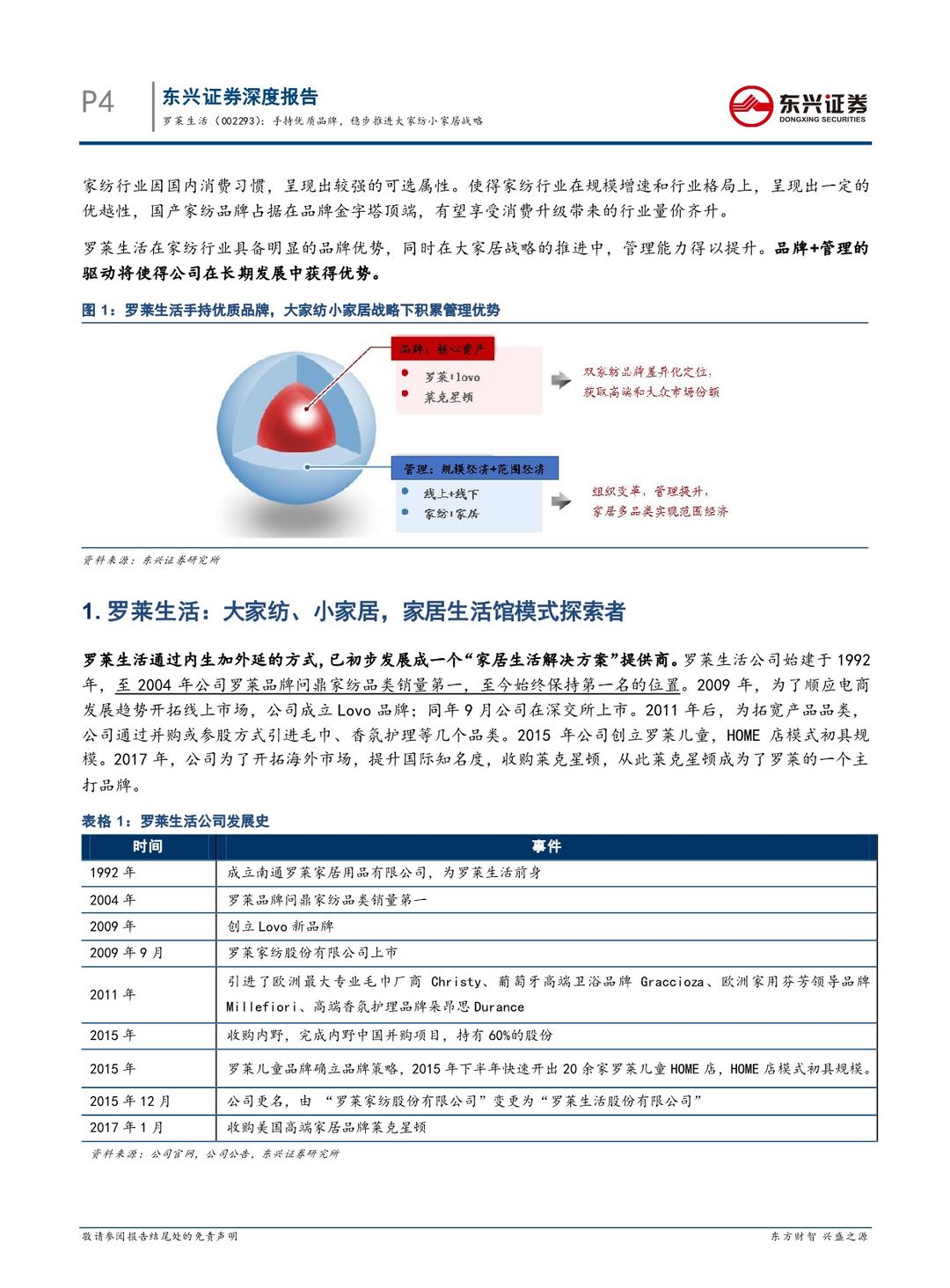

家纺行业因国内消费习惯,呈现出较强的可选属性。家纺行业在规模增速和行业格局上,呈现出一定的优越性,国产家纺品牌占据在品牌金字塔顶端,有望享受消费升级带来的行业量价齐升。罗莱生活通过内生加外延的方式,目前获取了罗莱+LOVO两个优质家纺品牌,及莱克星顿美式高端家具品牌,同时公司管理水平在家居多品类战略推进中得以提升。

家纺行业:长期量价提升有空间,短期有催化。家纺行业的未来是消费升级引领下的渠道和品牌共振,行业仍有较好增速,具备品牌优势和合理渠道布局的公司有望享受行业增长和份额提升。长期看家纺行业增长是消费升级驱动,一方面随着消费者迭代带来床品更换频次提升,品类需求扩大;二是对品质生活的追求下,对高端家纺品牌的需求在扩大。根据欧睿的预计,广义的家纺行业目前规模接近5000亿元,未来仍能维持高个位数的复合增速。短期看,家纺行业将受益于直播带货和冬季拉长的双重利好,旺销至少维持至明年一季度。双品牌&电商发力,公司中短期具备发展动力。罗莱+LOVO:公司对罗莱品牌持续进行品牌建设,已经形成品牌壁垒,确定性收益于消费升级。LOVO乐蜗品牌是公司创立的电商品牌,目前品牌独立培养成熟,主攻性价比市场。公司电商潜力大:公司以往多依靠自有流量发展线上销售,目前线上占比约30%,仍然有较大发展空间。公司从电商组织架构到具体策略,今年都有革新,使得线上焕发新活力。

展望未来:多品类助力公司管理水平提升,并有望打开家纺增速天花板。公司聚焦家纺产业发展的同时,布局家居行业,延伸公司产品线,探索全品类家居业务模式。罗莱今年将品牌事业部的垂直管理体系改为前中后台的横向体系,可以更好的发挥成熟企业的规模优势和各品牌间的协同作用,提高供应链的快速反应能力,提升管理效率。未来公司有望将手中优质品牌实现更多协同,真正走向生活家居综合提供商。

盈利预测及投资建议:预计公司2020-2022年实现营业收入50.16、57.11、65.05亿元,归母净利润分别为5.84、7.2、8.7亿元,对应EPS分别为每股0.69、0.85、1.03元,首次覆盖,给予“推荐”评级。

风险提示: 1、宏观经济压力或疫情反复使得服装行业承压;2、公司品牌培育发展受阻;3、公司管理层出现重大变化。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 罗莱生活(002293):手持优质品牌,稳步推进大家纺小家居-20201210-东兴证券-20页(附PDF下载)