快手科技传媒系列报告之19:社交筑垒,百亿冲锋-20201208-东兴证券-31页(附PDF下载)

导读:

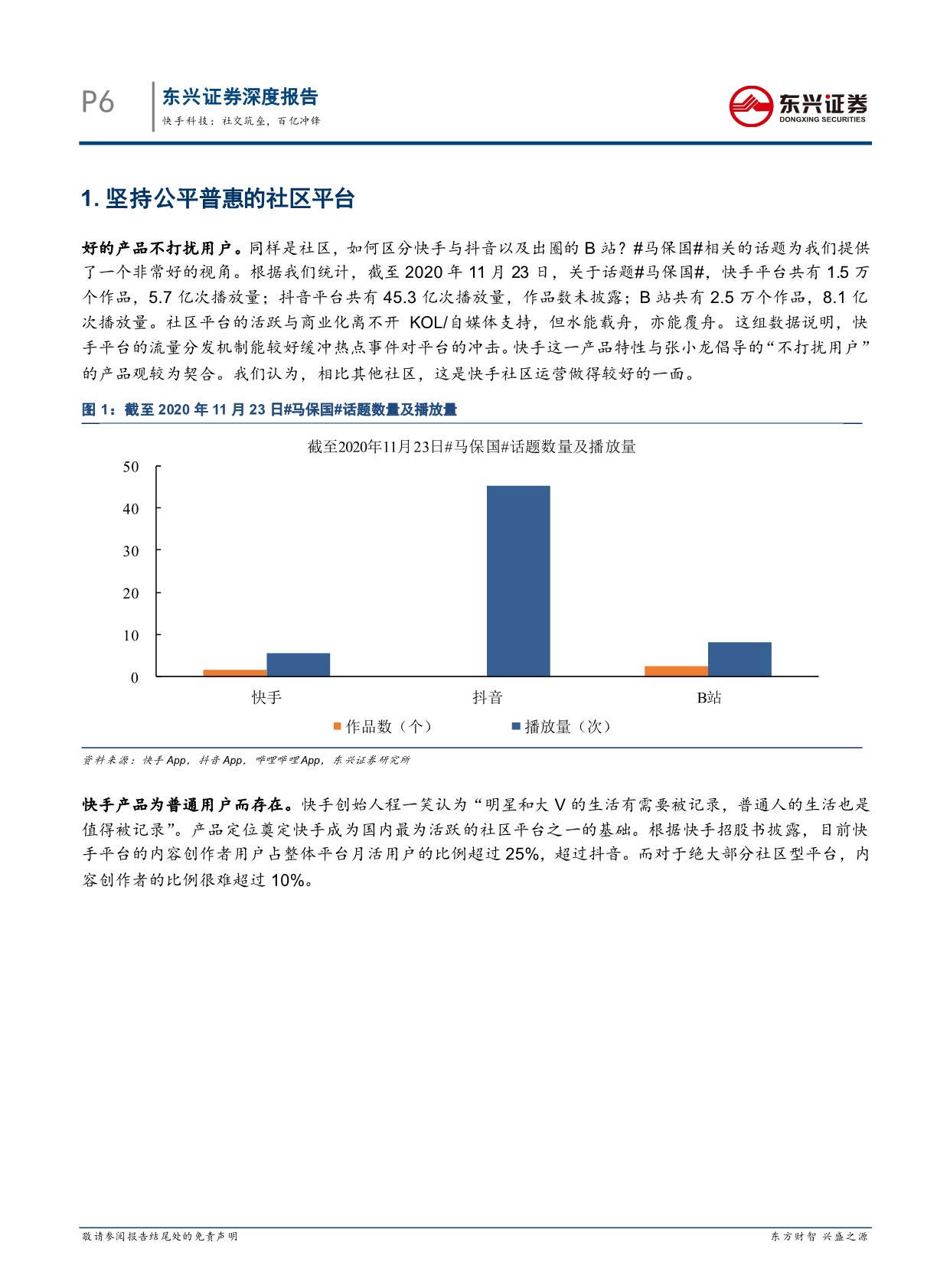

1.坚持公平普惠的社区平台。快手创始人程一笑认为“明星和大V的生活有需要被记录,普通人的生活也是值得被记录”。产品定位奠定快手成为国内最为活跃的社区平台之一的基础。根据快手招股书披露,目前快手平台的内容创作者用户占整体平台月活用户的比例超过25%。快手新Logo和品牌Slogan表明公司在发展社区内容生态同时,会继续坚持普惠价值观,服务于每一个人的多种需求和不同人群的不同需求,让用户通过快手看见熟悉的世界、发现更大的世界、打开新世界。快手公平普惠的价值观与其产品定位相统一。

2.下沉是短视频赛道的决胜战场。2019年的年中,快手发起“3亿日活”的K3战役。用户获取方面,公司双拳出击:一方面,公司以10亿元现金红包以及金额较大的独家合作费成为2020年央视春晚独家互动合作伙伴;另一方面,公司推出快手极速版以获取增量下沉用户。从事后结果看,快手极速版获取用户的效果显著,截至2020年6月,快手极速版月活规模超过1.2亿,用户留存率良好。竞争对手抖音也推出“抖音极速版”以及“抖音火山版”与快手竞争下沉市场,可以看到,下沉将是短视频赛道的决胜战场。

3.社交分发是快手下沉的利器。2016年上半年,快手用户数初具规模,基于平台流量以人而非短视频内容为节点,公司选择直播作为商业化手段,舍弃广告变现模式。在拥有庞大私域流量的KOL群体支持下,快手顺利切入直播赛道。根据Questmobile的数据,截至2020年Q1,快手平台直播用户的渗透率超过50%;快手直播业态显著领先抖音。因此,我们可以看到,以人为节点的社交分发驱动快手成为了全球最大的直播平台。那么短视频平台攻克下沉市场的利器,是内容还是社交?根据PC互联网时代QQ成功的经验以及最新快手直播成功的经验,我们认为,具有较强社交属性的快手或将占据优势。

4.短视频平台对KOL呈现“黑洞效应”。目前快手抖音两家平台的短视频内容同质化现象越来越显著,平台方均有打造差异化的内容类型的动力。2019年,快手举办首届光合创作者大会,宣布平台将扶持10万个优质创作者,重点覆盖超过20个垂类。可以观察到,越来越多的KOL/明星入驻短视频平台。例如李子柒在快手平台粉丝数已经超过900万,张召忠、德爷等垂类KOL均已经入驻短视频平台。

5.快手是国内第一大娱乐直播平台。(1)快手是以虚拟礼物打赏流水计最大的直播平台。2019年国内直播虚拟礼物打赏市场规模约1400亿元,其中快手直播打赏收入314亿元,市场占有率约22%,(2)快手是以直播平均月付费用户计最大的直播平台。快手与B站均已形成特有的社区文化。与B站相比,快手平台付费用户规模、付费率以及单个付费用户月均付费金额(ARPPU)均处于领先水平。

6.快手是国内第二大直播电商平台。去中心化以及以KOL为节点的流量分发机制让快手于2016年上半年顺利切入直播业态。经历两年发展,快手直播生态自下而上探索出带货新模式。2018年下半年,快手官方上线快手小店并举办卖货节,标志其正式切入电商市场。经历2019年的供应链建设以及2020年上半年的百亿补贴,快手直播带货交易规模呈现爆发式增长态势。2020年,快手直播电商GMV超过1000亿元,仅次于淘宝直播。

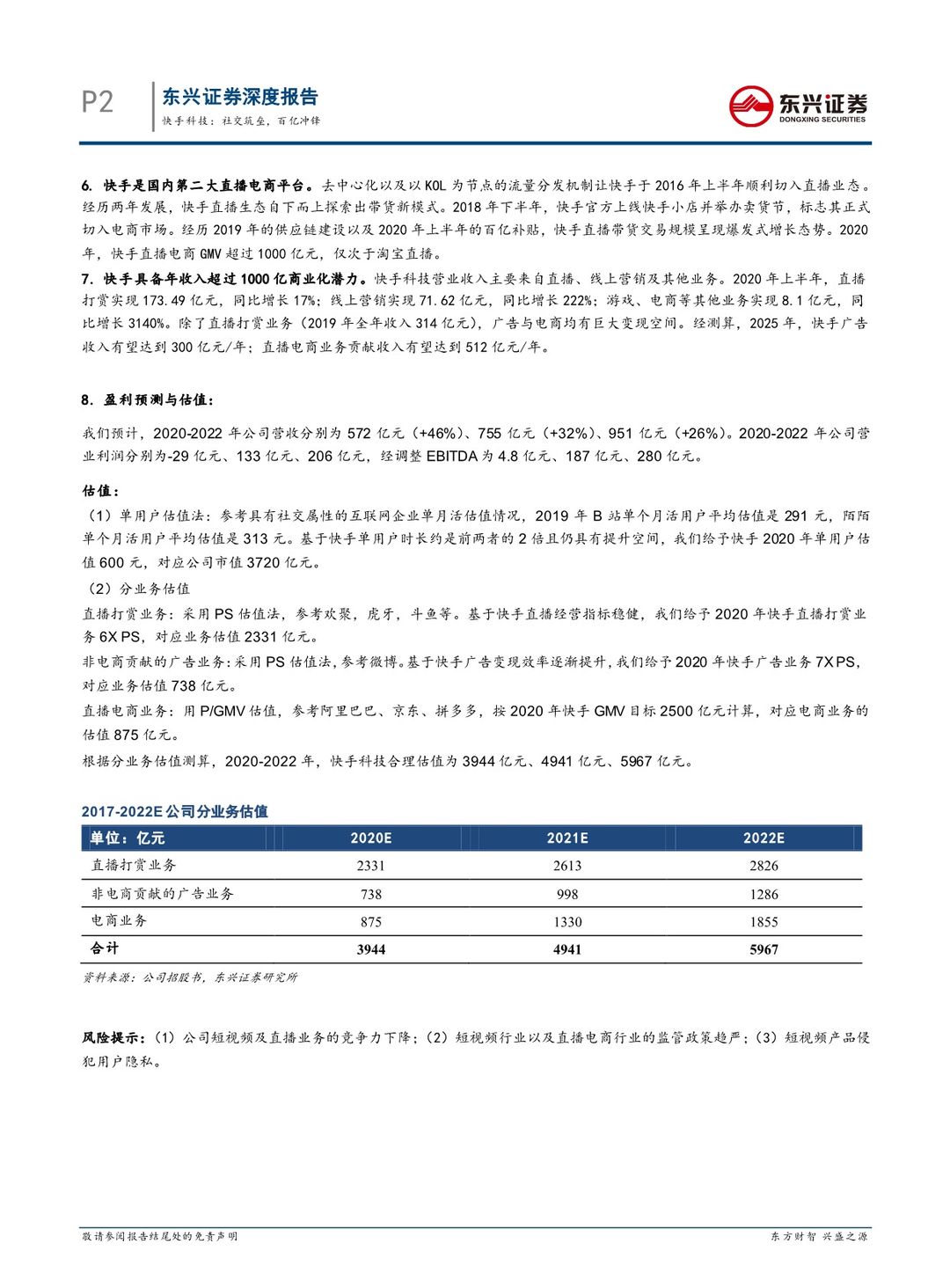

7.快手具备年收入超过1000亿商业化潜力。快手科技营业收入主要来自直播、线上营销及其他业务。2020年上半年,直播打赏实现173.49亿元,同比增长17%;线上营销实现71.62亿元,同比增长222%;游戏、电商等其他业务实现8.1亿元,同比增长3140%。除了直播打赏业务(2019年全年收入314亿元),广告与电商均有巨大变现空间。经测算,2025年,快手广告收入有望达到300亿元/年;直播电商业务贡献收入有望达到512亿元/年。

8.盈利预测与估值:

我们预计,2020-2022年公司营收分别为572亿元(+46%)、755亿元(+32%)、951亿元(+26%)。2020-2022年公司营业利润分别为-29亿元、133亿元、206亿元,经调整EBITDA为4.8亿元、187亿元、280亿元。

估值:

(1)单用户估值法:参考具有社交属性的互联网企业单月活估值情况,2019年B站单个月活 用户平均估值是291元,陌陌单个月活用户平均估值是313元。基于快手单用户时长约是前两者的2倍且仍具有提升空间,我们给予快手2020年单用户估值600元,对应公司市值3720亿元。

(2)分业务估值

直播打赏业务:采用PS估值法,参考欢聚,虎牙,斗鱼等。基于快手直播经营指标稳健,我们给予2020年快手直播打赏业务6XPS,对应业务估值2331亿元。

非电商贡献的广告业务:采用PS估值法,参考微博。基于快手广告变现效率逐渐提升,我们给予2020年快手广告业务7XPS,对应业务估值738亿元。

直播电商业务:用P/GMV估值,参考阿里巴巴、京东、拼多多,按2020年快手GMV目标2500亿元计算,对应电商业务的估值875亿元。

根据分业务估值测算,2020-2022年,快手科技合理估值为3944亿元、4941亿元、5967亿元。

风险提示:(1)公司短视频及直播业务的竞争力下降;(2)短视频行业以及直播电商行业的监管政策趋严;(3)短视频产品侵犯用户隐私。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 快手科技传媒系列报告之19:社交筑垒,百亿冲锋-20201208-东兴证券-31页(附PDF下载)