中密控股(300470)投资价值分析报告:技术为本服务为先,赛道优质行稳致远-20201211-中信证券-33页(附PDF下载)

导读:

中信证券研究部 核心观点

公司是国内机械密封龙头企业,从事关键密封零部件的生产、销售与服务。公司产品面向中高端市场,有望实现国产替代,将充分受益于大炼化及油气管网建设等带来的短期增量需求以及持续、高频、高毛利率的存量更换需求。公司深耕行业多年,具有深厚的技术积淀与丰富的服务经验,是优质细分赛道中的隐形冠军,发展前景广阔。首次覆盖,给予“买入”评级。

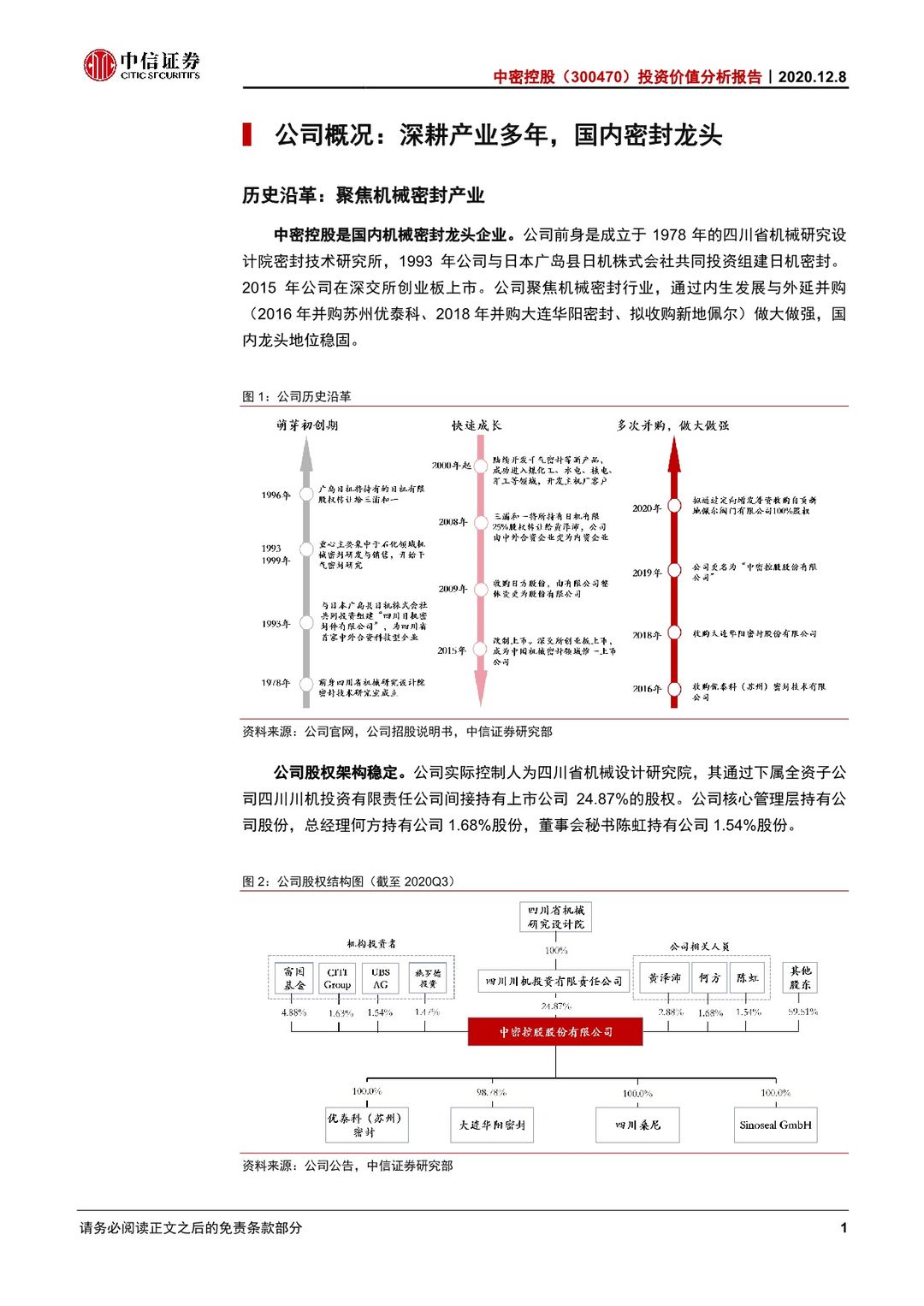

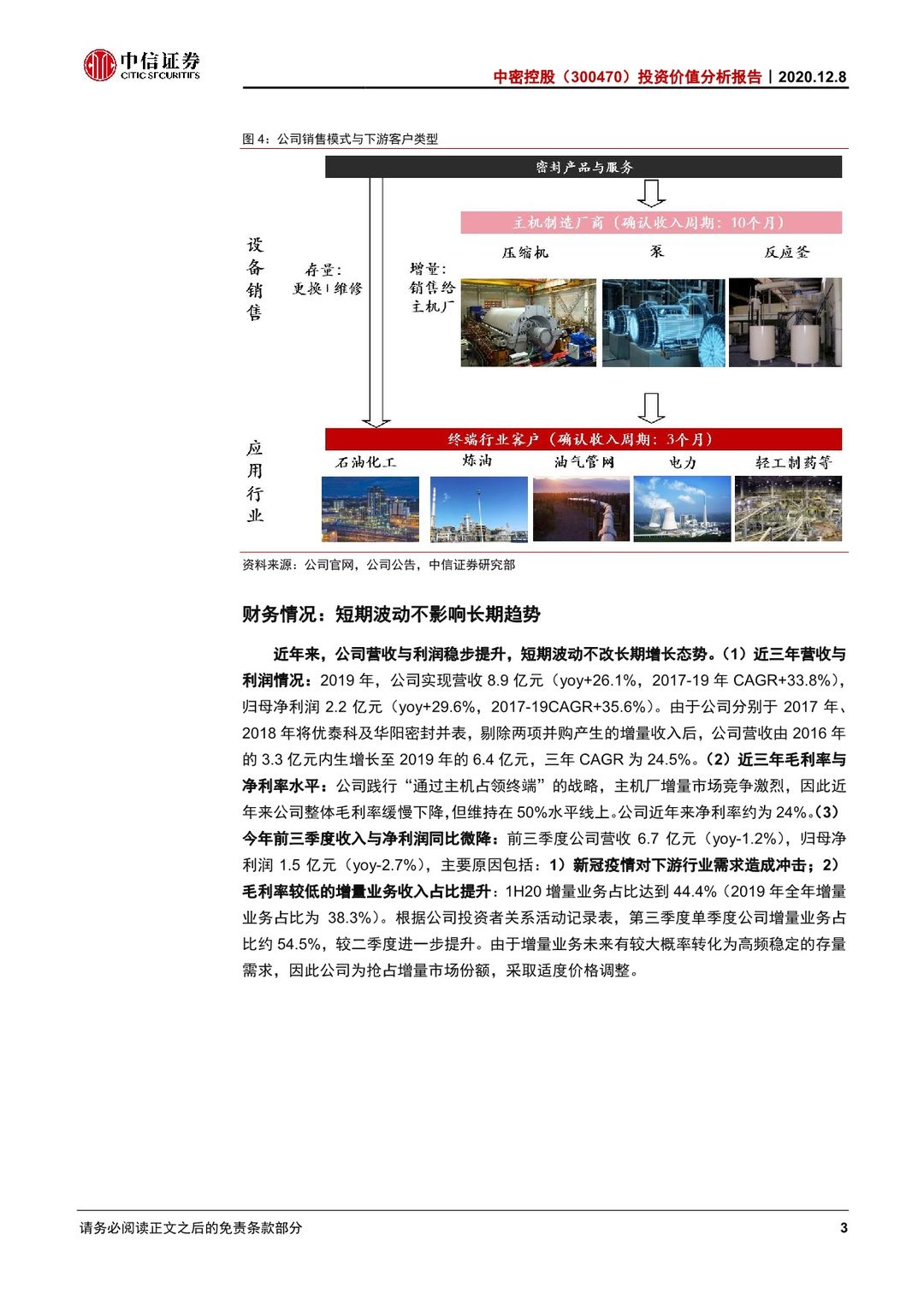

公司概况:深耕行业的机械密封龙头企业。公司成立于1993年,始终聚焦机械密封主业。2019年,公司实现营收8.9亿元(yoy+26.1%,2017-19CAGR+33.8%),归母净利润2.2亿元(yoy+29.6%,2017-19CAGR+35.6%)。公司主要产品为机械密封与干气密封(2019年营收占比合计62.3%),下游客户包括中石油、中石化、国家管网、中广核等终端客户和西门子、沈鼓集团等知名主机厂。

行业解析:细分优质赛道。(1)关键零部件,价格敏感度低。机械密封对于泵、压缩机和反应釜等设备正常运行至关重要,如若出现故障损失巨大。而机械密封部件本身在整套设备中价值量占比低,因此客户对于机械密封产品的价格敏感度较低,强调品牌与售后服务。(2)高频更换,具有较强消费属性。机械密封产品属于工业易耗品,平均1-2年即需更换,恶劣工况下更换频率更高。密封件更换属于面向终端客户的存量需求,客户粘性强,毛利率(约70%)显著高于面向主机厂的增量业务毛利率(约30%-40%)。(3)国产替代正当时。机械密封件广泛用于石化、核能等关乎国计民生的关键领域,在当前地缘政治环境下,国产替代大势所趋。2017年中密实现对国际大公司(伊戈尔博格曼和约翰克兰)的首次超越,市占率位居国内市场首位。公司产品性能优异,能应用于少数极端工况外的绝大多数场景,且售后服务及时有效,市占率有望持续提升。

市场前景:下游行业景气向上,存量市场有望从2020年的近60亿元提升至2025年的75亿元。(1)炼化产能攀升。我国目前炼厂单体规模仍较小,大型化是发展趋势。根据中石油预测,我国炼油能力将由2019年的8.6亿吨提升至2025年的10.2亿吨,乙烯产能将由2019年的超3000万吨大幅提升至2025年的5000万吨。根据测算,炼化存量空间将由2020年的18亿元提升至2025年的22亿。(2)油气管网建设有望加速。预计今年底我国管网总里程约14.5万公里,未能达到先前制定的2020年建设目标(16.9万公里)。国家管网公司正式成立,2025年管网建设目标为24万公里,管网建设有望步入快车道。根据测算,管网建设存量空间将由2020年的5亿元提升至2025年的8亿。(3)整体市场空间广阔:根据Frost & Sullivan(转引自PR Newswire)数据粗略计算,2019年全球机械密封市场约为350亿元。根据我们的测算,机械密封国内存量市场整体年容量有望由目前的近60亿元人民币提升至2025年的75亿,且在扩容过程中会释放设备增量需求。

竞争优势:技术为本,服务为先。(1)技术实力雄厚:截止1H20,公司承担重大科研课题42项,在循环氢压缩机用20MPa干气密封、百万千瓦级核电站轴封型主泵流体静压轴封和“乙烯三机”干气密封等重大项目上取得突破,打破国外企业在技术和价格上的垄断。(2)全天候服务:公司设有近30个办事处和8个快修服务中心(包含海外3个服务中心),覆盖国内和欧洲、中亚、东南亚等地区,为客户提供完整产品生命周期服务。公司还开发密封运行状态监测系统,为客户提供预知性分析,从而杜绝突发恶性事故。

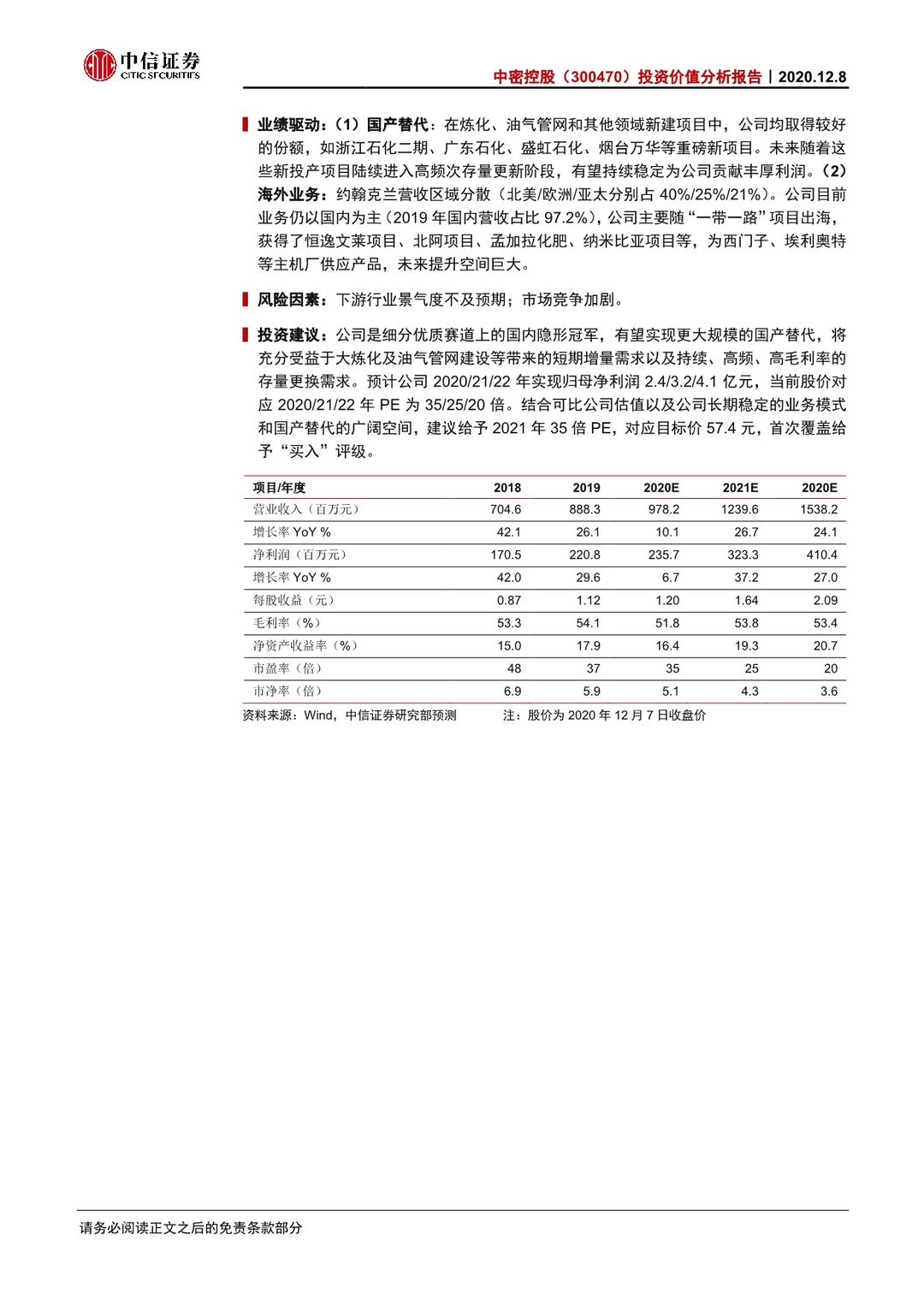

业绩驱动:(1)国产替代:在炼化、油气管网和其他领域新建项目中,公司均取得较好的份额,如浙江石化二期、广东石化、盛虹石化、烟台万华等重磅新项目。未来随着这些新投产项目陆续进入高频次存量更新阶段,有望持续稳定为公司贡献丰厚利润。(2)海外业务:约翰克兰营收区域分散(北美/欧洲/亚太分别占 40%/25%/21%)。公司目前业务仍以国内为主(2019 年国内营收占比 97.2%),公司主要随“一带一路”项目出海,获得了恒逸文莱项目、北阿项目、孟加拉化肥、纳米比亚项目等,为西门子、埃利奥特等主机厂供应产品,未来提升空间巨大。

风险因素:下游行业景气度不及预期;市场竞争加剧。

投资建议:公司是细分优质赛道上的国内隐形冠军,有望实现更大规模的国产替代,将充分受益于大炼化及油气管网建设等带来的短期增量需求以及持续、高频、高毛利率的存量更换需求。预计公司 2020/21/22 年实现归母净利润 2.4/3.2/4.1 亿元,当前股价对应 2020/21/22 年 PE 为 35/25/20 倍。结合可比公司估值以及公司长期稳定的业务模式和国产替代的广阔空间,建议给予 2021 年 35 倍 PE,对应目标价 57.4 元,首次覆盖给予“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中密控股(300470)投资价值分析报告:技术为本服务为先,赛道优质行稳致远-20201211-中信证券-33页(附PDF下载)