汽车行业周报:自主车企加速电动智能化-20201214-浙商证券-27页(附PDF下载)

导读:

报告导读

20Q3乘用车行业复苏,板块业绩和估值修复,预计20Q4-2021年乘用车销量增速有望达到10%-15%。短期汽车板块面临回调压力,但我们坚定看好行业复苏的上涨行情,建议超配汽车板块。

投资要点

市场回顾

上周汽车板块下跌4.42%,沪深300指数下跌3.48%,汽车行业相对沪深300指数落后0.94pct;从板块排名来看,汽车行业上周涨幅在申万28个板块中位列第18位,总体表现位于下游;子板块中,客车(-7.64%),乘用车(-6.47%),货车(-8.89%),零部件(-4.99%),汽车服务(-3.69%)。

市场热点

中汽协预测今年国内汽车销量将达2500万辆,增幅有望收窄至-2%,好于此前预期。

商务部将出台新措施,着力扩大汽车商品消费。鼓励相关地区优化汽车限购措施,开展新一轮汽车下乡和以旧换新。

每周一谈:自主车企加速电动智能化

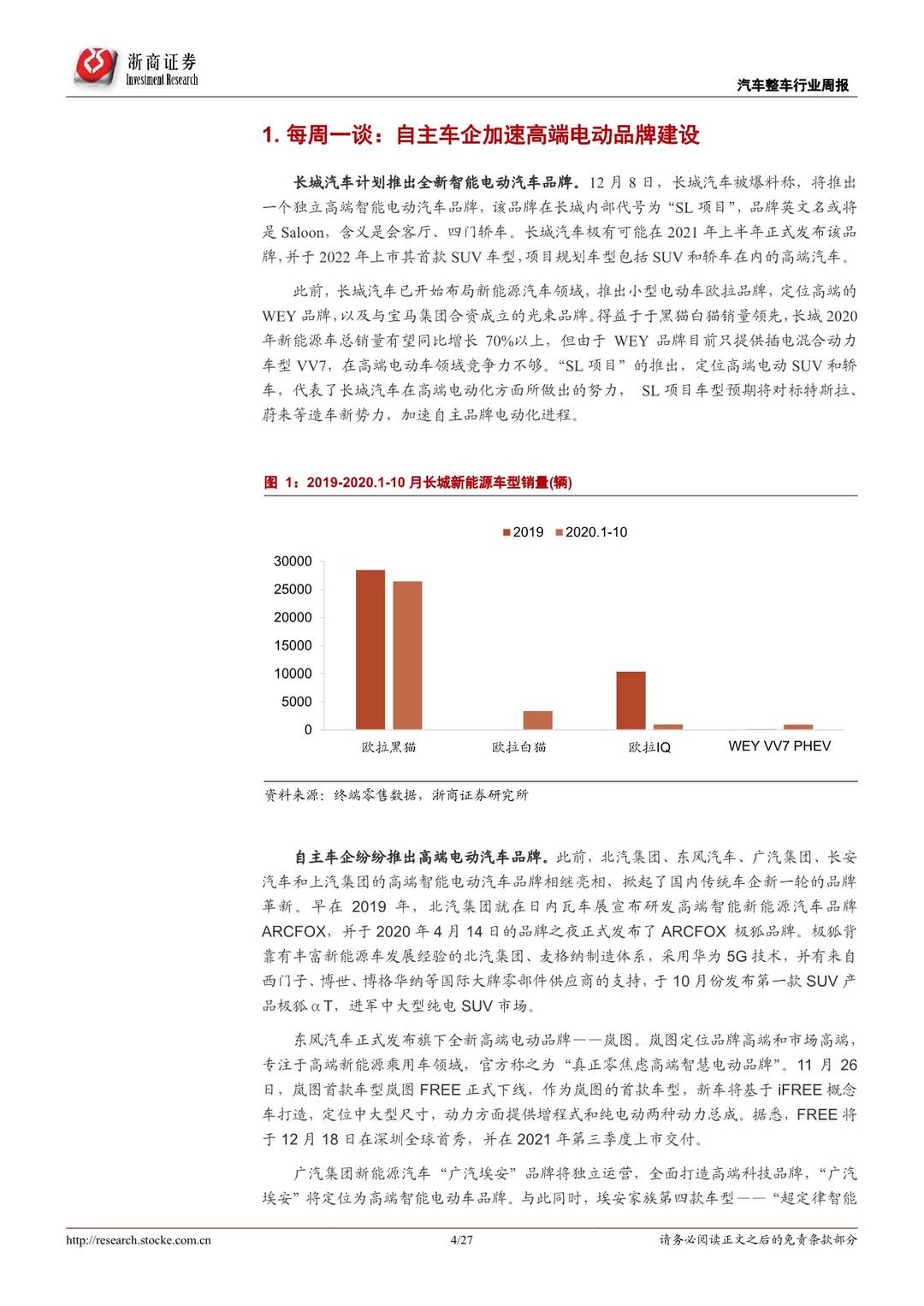

长城汽车计划推出全新智能电动汽车品牌。12月10日,路透社援引知情人士的话称,长城汽车计划推出全新智能电动汽车独立品牌,内部代号为“SL”。

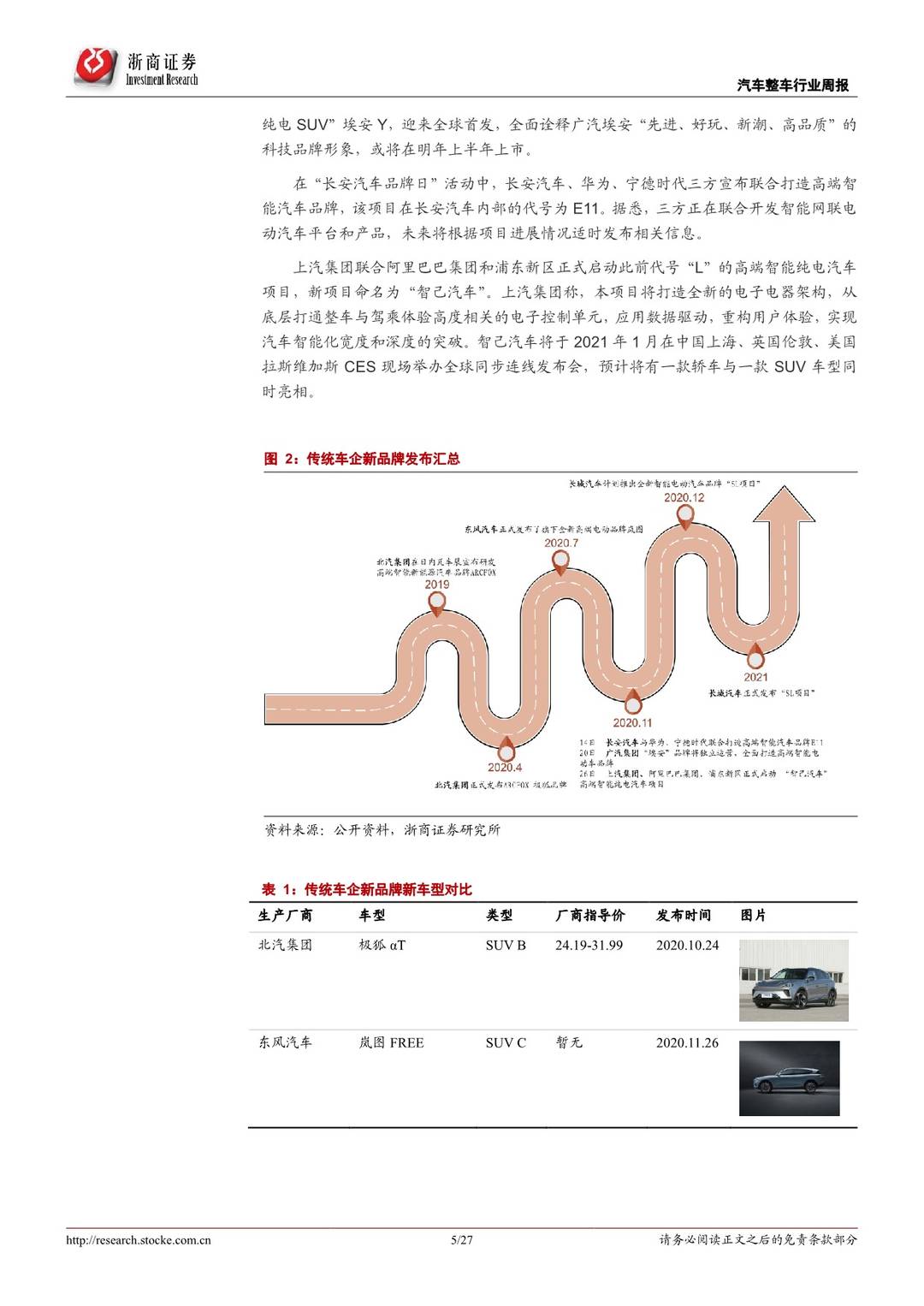

自主车企纷纷推出高端电动汽车品牌。北汽集团、东风汽车、广汽集团、长安汽车和上汽集团的高端智能电动汽车品牌相继亮相,掀起了国内传统车企新一轮的品牌革新。

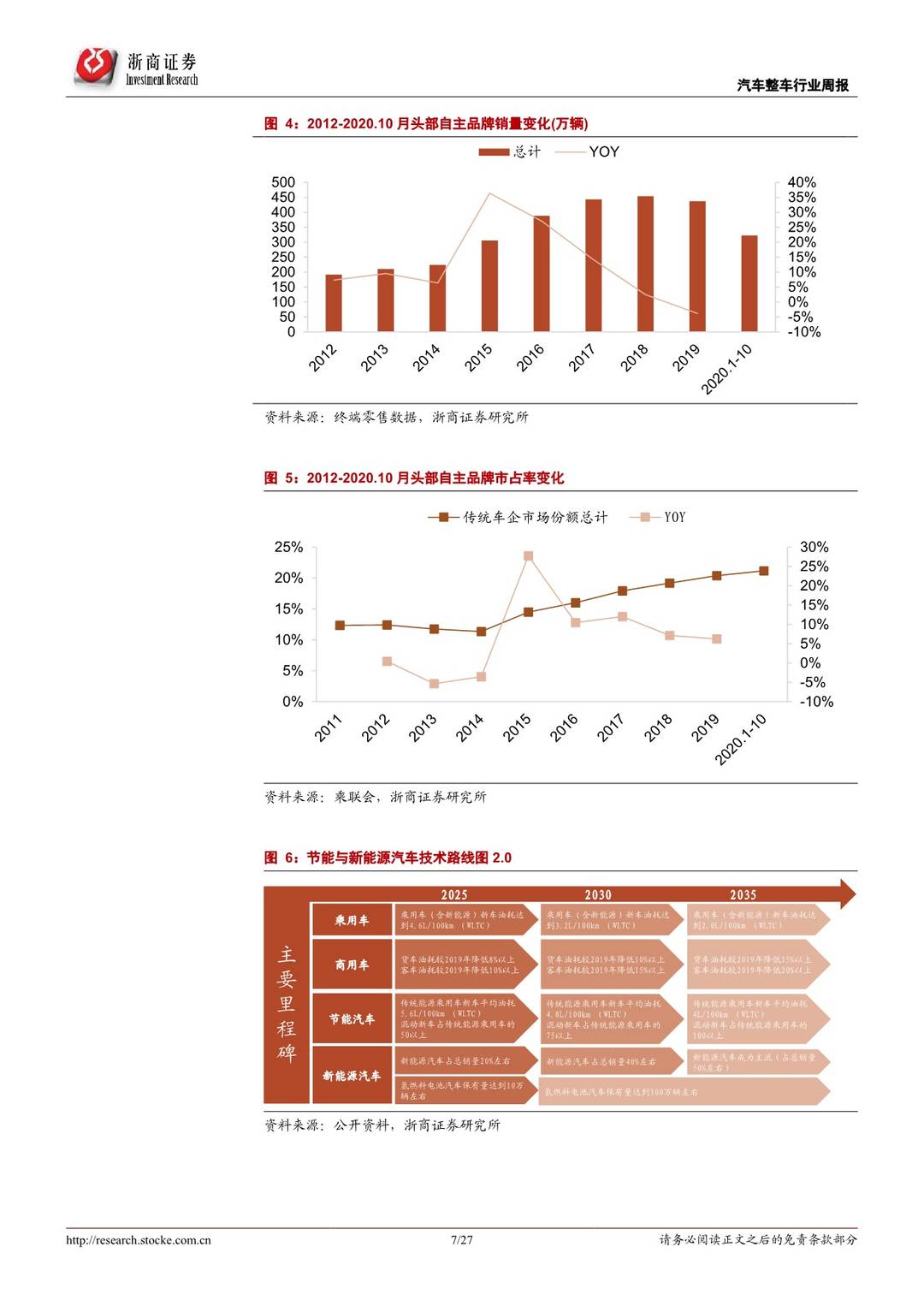

自主车企市场占比稳步提升,电动化进程加速。自主品牌的转型采用两步走策略,第一步为稳步提升市场占比,第二步为加速电动车进程。2012-2020.1-10,随着吉利、长安、长城、上汽乘用车和奇瑞汽车等自主头部品牌技术积累成熟,车型布局逐渐完整,市占率从12.41%提升至21.17%。电动车进程方面,国内政策利好持续释放,《节能与新能源汽车技术路线图2.0》确认了全球汽车技术节能化、电动化、智能化发展趋势,推动自主品牌电动车纷纷加紧推出高端电动化品牌,加速电动化进程。

投资策略:

Q乘用车行业复苏,本轮复苏主要是三四五线城市需求释放,预计20Q4-2021年销量增速有望达到10%-15%,板块行情尚未结束,我们认为21H1汽车板块将会延续上涨行情,建议重点配置新车周期较强的整车和优质零部件。推荐长安汽车、上汽集团、拓普集团、精锻科技、一汽富维;重点关注吉利汽车、长城汽车H、新泉股份等。

风险提示:

汽车销量低于预期;海外疫情反复。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 汽车行业周报:自主车企加速电动智能化-20201214-浙商证券-27页(附PDF下载)