中泰周期、大宗指南:周期品周度运行变化-20201213-中泰证券-23页(附PDF下载)

导读:

投资要点

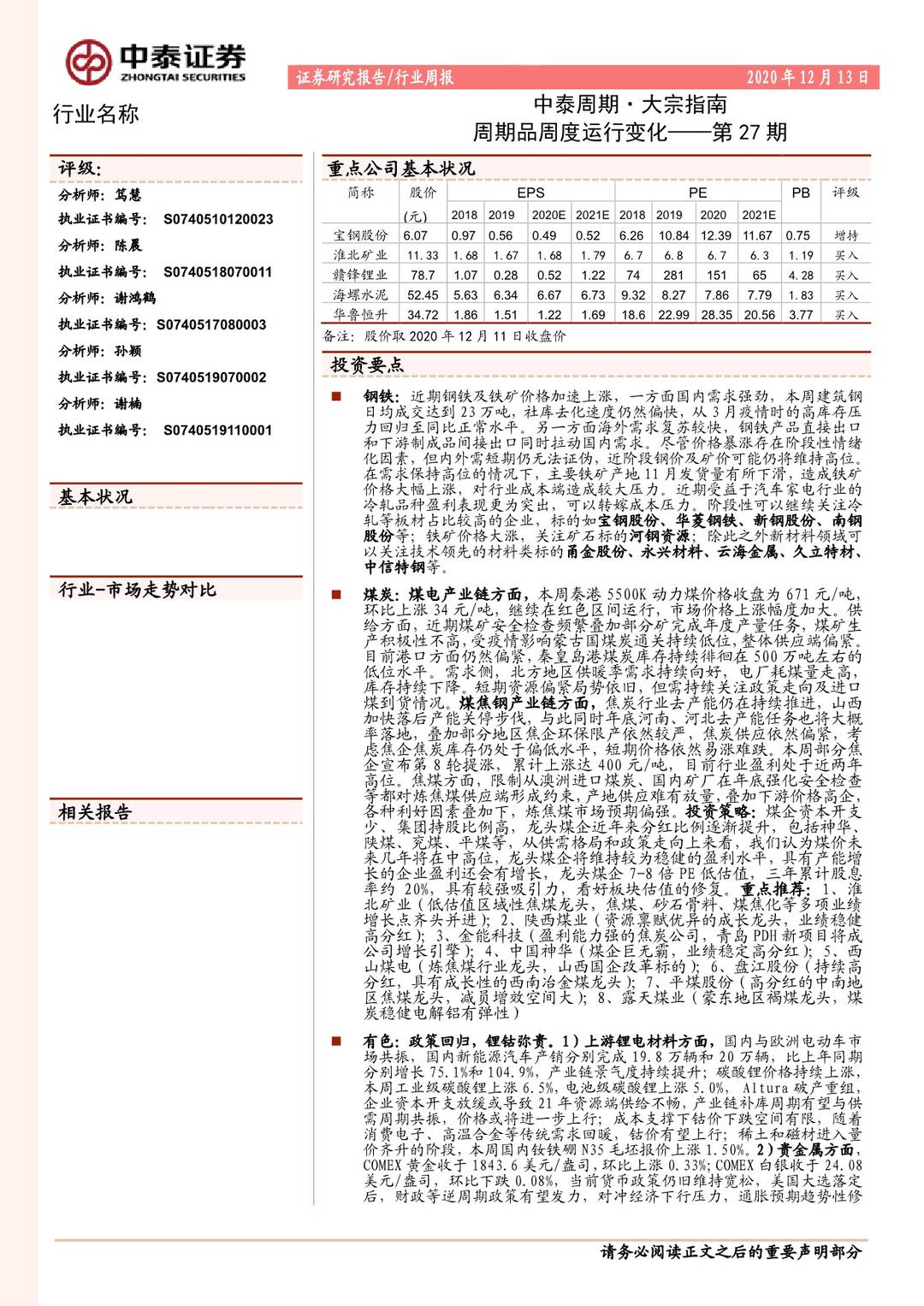

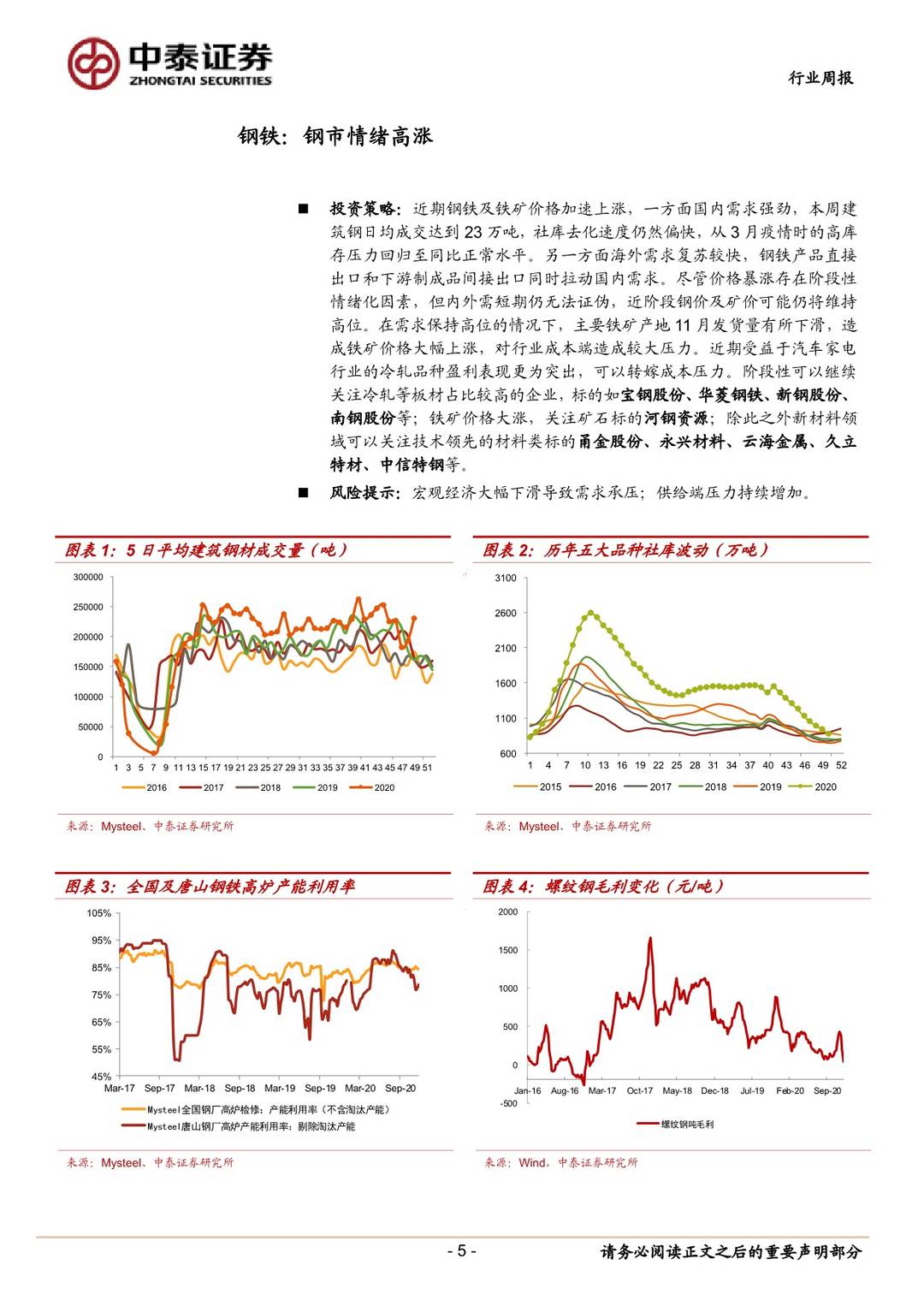

钢铁:近期钢铁及铁矿价格加速上涨,一方面国内需求强劲,本周建筑钢日均成交达到23万吨,社库去化速度仍然偏快,从3月疫情时的高库存压力回归至同比正常水平。另一方面海外需求复苏较快,钢铁产品直接出口和下游制成品间接出口同时拉动国内需求。尽管价格暴涨存在阶段性情绪化因素,但内外需短期仍无法证伪,近阶段钢价及矿价可能仍将维持高位。在需求保持高位的情况下,主要铁矿产地11月发货量有所下滑,造成铁矿价格大幅上涨,对行业成本端造成较大压力。近期受益于汽车家电行业的冷轧品种盈利表现更为突出,可以转嫁成本压力。阶段性可以继续关注冷轧等板材占比较高的企业,标的如宝钢股份、华菱钢铁、新钢股份、南钢股份等;铁矿价格大涨,关注矿石标的河钢资源;除此之外新材料领域可以关注技术领先的材料类标的甬金股份、永兴材料、云海金属、久立特材、中信特钢等。

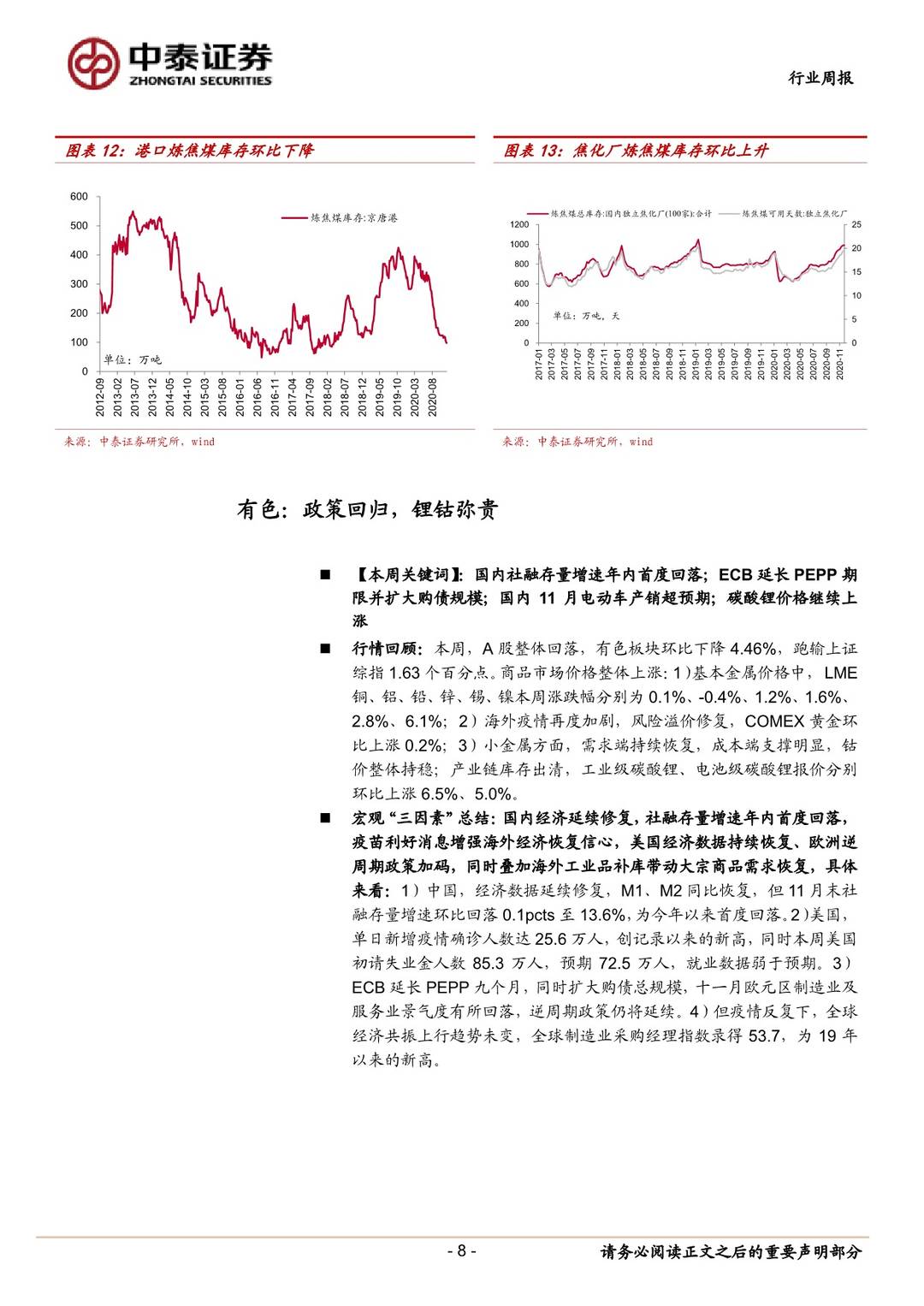

煤炭:煤电产业链方面,本周秦港5500K动力煤价格收盘为671元/吨,环比上涨34元/吨,继续在红色区间运行,市场价格上涨幅度加大。供给方面,近期煤矿安全检查频繁叠加部分矿完成年度产量任务,煤矿生产积极性不高,受疫情影响蒙古国煤炭通关持续低位,整体供应端偏紧。目前港口方面仍然偏紧,秦皇岛港煤炭库存持续徘徊在500万吨左右的低位水平。需求侧,北方地区供暖季需求持续向好,电厂耗煤量走高,库存持续下降。短期资源偏紧局势依旧,但需持续关注政策走向及进口煤到货情况。煤焦钢产业链方面,焦炭行业去产能仍在持续推进,山西加快落后产能关停步伐,与此同时年底河南、河北去产能任务也将大概率落地,叠加部分地区焦企环保限产依然较严,焦炭供应依然偏紧,考虑焦企焦炭库存仍处于偏低水平,短期价格依然易涨难跌。本周部分焦企宣布第8轮提涨,累计上涨达400元/吨,目前行业盈利处于近两年高位。焦煤方面,限制从澳洲进口煤炭、国内矿厂在年底强化安全检查等都对炼焦煤供应端形成约束,产地供应难有放量,叠加下游价格高企,各种利好因素叠加下,炼焦煤市场预期偏强。投资策略:煤企资本开支少、集团持股比例高,龙头煤企近年来分红比例逐渐提升,包括神华、陕煤、兖煤、平煤等,从供需格局和政策走向上来看,我们认为煤价未来几年将在中高位,龙头煤企将维持较为稳健的盈利水平,具有产能增长的企业盈利还会有增长,龙头煤企7-8倍PE低估值,三年累计股息率约20%,具有较强吸引力,看好板块估值的修复。重点推荐:1、淮北矿业(低估值区域性焦煤龙头,焦煤、砂石骨料、煤焦化等多项业绩增长点齐头并进);2、陕西煤业(资源禀赋优异的成长龙头,业绩稳健高分红);3、金能科技(盈利能力强的焦炭公司,青岛PDH新项目将成公司增长引擎);4、中国神华(煤企巨无霸,业绩稳定高分红);5、西山煤电(炼焦煤行业龙头,山西国企改革标的);6、盘江股份(持续高分红,具有成长性的西南冶金煤龙头);7、平煤股份(高分红的中南地区焦煤龙头,减员增效空间大);8、露天煤业(蒙东地区褐煤龙头,煤炭稳健电解铝有弹性)

有色:政策回归,锂钴弥贵。1)上游锂电材料方面,国内与欧洲电动车市场共振,国内新能源汽车产销分别完成19.8万辆和20万辆,比上年同期分别增长75.1%和104.9%,产业链景气度持续提升;碳酸锂价格持续上涨,本周工业级碳酸锂上涨6.5%,电池级碳酸锂上涨5.0%, Altura破产重组,企业资本开支放缓或导致21年资源端供给不畅,产业链补库周期有望与供需周期共振,价格或将进一步上行;成本支撑下钴价下跌空间有限,随着消费电子、高温合金等传统需求回暖,钴价有望上行;稀土和磁材进入量价齐升的阶段,本周国内钕铁硼N35毛坯报价上涨1.50%。2)贵金属方面,COMEX黄金收于1843.6美元/盎司,环比上涨0.33%;COMEX白银收于24.08美元/盎司,环比下跌0.08%,当前货币政策仍旧维持宽松,美国大选落定后,财政等逆周期政策有望发力,对冲经济下行压力,通胀预期趋势性修复的大逻辑并未被破坏,贵金属价格仍有支撑。3)基本金属方面,本周基本金属价格先强后弱,LME 铜、铝、铅、锌、锡、镍本周涨跌幅分别为 0.1%、-0.4%、1.2%、1.6%、2.8%、6.1%,国内定调超常规逆周期政策或将渐次回归正常,根据中央政治局会议,疫情及外部环境仍存不确定性,随着国内经济逐步恢复常态,我们预计相关非常规政策可能有节奏、有选择地做出调整,这成为周五金属价格盘内显著调整的关键。投资策略:1、新能源上游原材料钴锂铜箔铝箔磁材等,需求端逐渐复苏,供给端持续萎缩,“价格历史底、企业盈利底、产业政策底”恰提供了底部布局机会,中长期三年景气上行周期大方向更是不变。2、基本金属价格仍将持续强势,本轮基本金属价格反弹的重要驱动力来自于海外需求恢复+工业品低库存+疫苗利好预期之下的工业品的主动补库,参照历史上的补库周期,我们认为当前的补库状态仍可持续;疫情及外部环境仍存不确定性,随着国内经济逐步恢复常态,我们预计国内相关非常规政策可能有节奏、有选择地做出调整,对基本金属价格形成一定扰动。3、贵金属:目前宽松预期不改,叠加后续财政政策发力、通胀预期的不断修复,贵金属价格仍有支撑;此外更为重要的是,能源转型成为共识,光伏平价上网带动产业链景气度持续上行,而白银作为光伏不可替代的原料,白银需求将迎来高增长,供需结构进一步趋紧,白银工业属性有望得到激发。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中泰周期、大宗指南:周期品周度运行变化-20201213-中泰证券-23页(附PDF下载)