科华控股(603161):逆世扩张,成就涡壳行业翘楚-20201217-东北证券-32页(附PDF下载)

导读:

报告摘要:

涡轮增压器为燃油车零部件重要的增量赛道。随着全球排放监管趋严,能够显著降低排放的汽车零部件——涡轮增压器渗透率持续提升。由于中国的排放政策、标准与欧洲一脉相承,“国六”标准下预计中国成为近期涡轮增压器市场最主要的增量市场,渗透率向欧洲看齐。预计国内渗透率于2025年达到80%,全球达62%。全球涡轮增压器需求2025年达到5791万台,涡轮壳、中间壳市场空间达116亿元,5年CAGR4.3%。

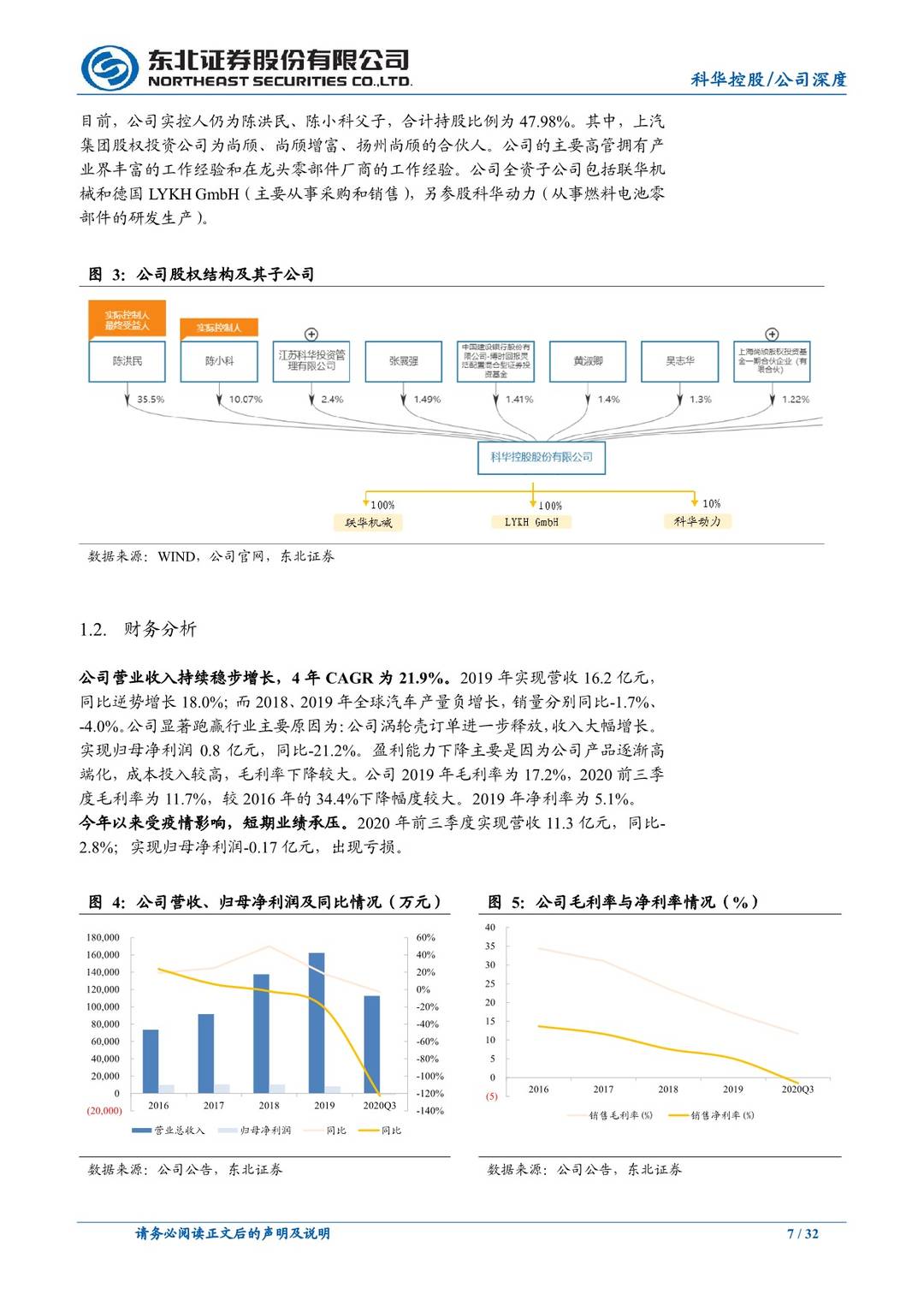

科华为涡轮增压器核心零部件的全球行业专家,客户资源优越。公司营收持续稳步增长,2019年收入16.2亿,4年CAGR22%。2019年涡轮壳、中间壳产品全球市占率分别为10.5%/14.0%。下游大客户包括博格华纳、霍尼韦尔、上海菱重等,三大客户合计全球市占率超50%。公司产品广受核心客户认可,2019年对前五大客户出货金额较2016年增长134.7%,渗透率快速提升。

经营周期底部反转,收入增长+盈利改善迎来双击。公司目前处于经营周期低点,综合产能利用率较低。19年铸造/加工产能利用为55.5%/83.5%。公司面临边际拐点:汽车行业在疫情之后走向景气,公司Q4国际订单饱满。综合产能利用率提升使得“摊薄效应”更为明显,盈利同步改善。随着订单的逐渐释放,公司有望迎来资产周转率和毛利率提升的共振,创造高业绩弹性。

持续产能扩张承接订单需求,未来业绩稳健成长可期。公司持续产能投资,预计2022年产能1700万件,满产对应30亿收入。公司储备订单充裕,海外出货提升保证利润率,业绩有望实现稳健增长。

盈利预测及评级:公司作为全球蜗壳行业专家,处于经营周期底部反转之时。随着行业回暖,订单陆续释放。我们预计公司2020-2022年实现营收17.05/20.27/25.06亿元,实现归母净利润为0.13/1.35/2.51亿元。对应PE为201.34/18.86/10.15倍。首次覆盖,给予买入评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 科华控股(603161):逆世扩张,成就涡壳行业翘楚-20201217-东北证券-32页(附PDF下载)