农林牧渔行业2021年度策略报告:种植链、后周期景气延续,养殖首选真成长龙头-20201211-平安证券-29页(附PDF下载)

导读:

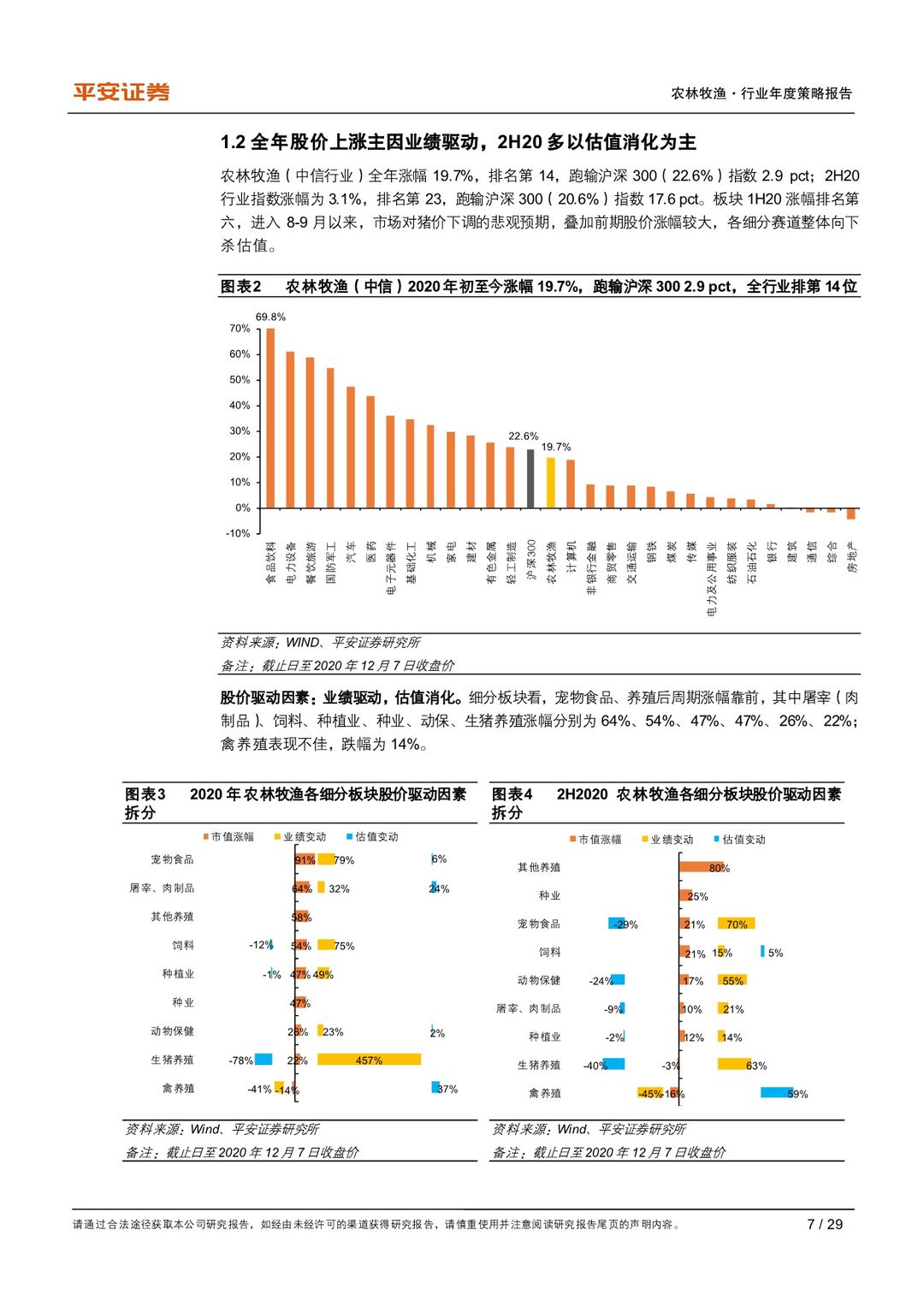

摘要:2020年行业在双疫情(非洲猪瘟+新冠肺炎)冲击下呈现供需两弱的格局,至3Q20供需两端均得到较明显复苏。展望2021年,应着重关注:行业在非洲猪瘟影响下,养殖环节持续长达2年的高景气度向上游和下游传导,从而带来后周期和种植链条的机会。

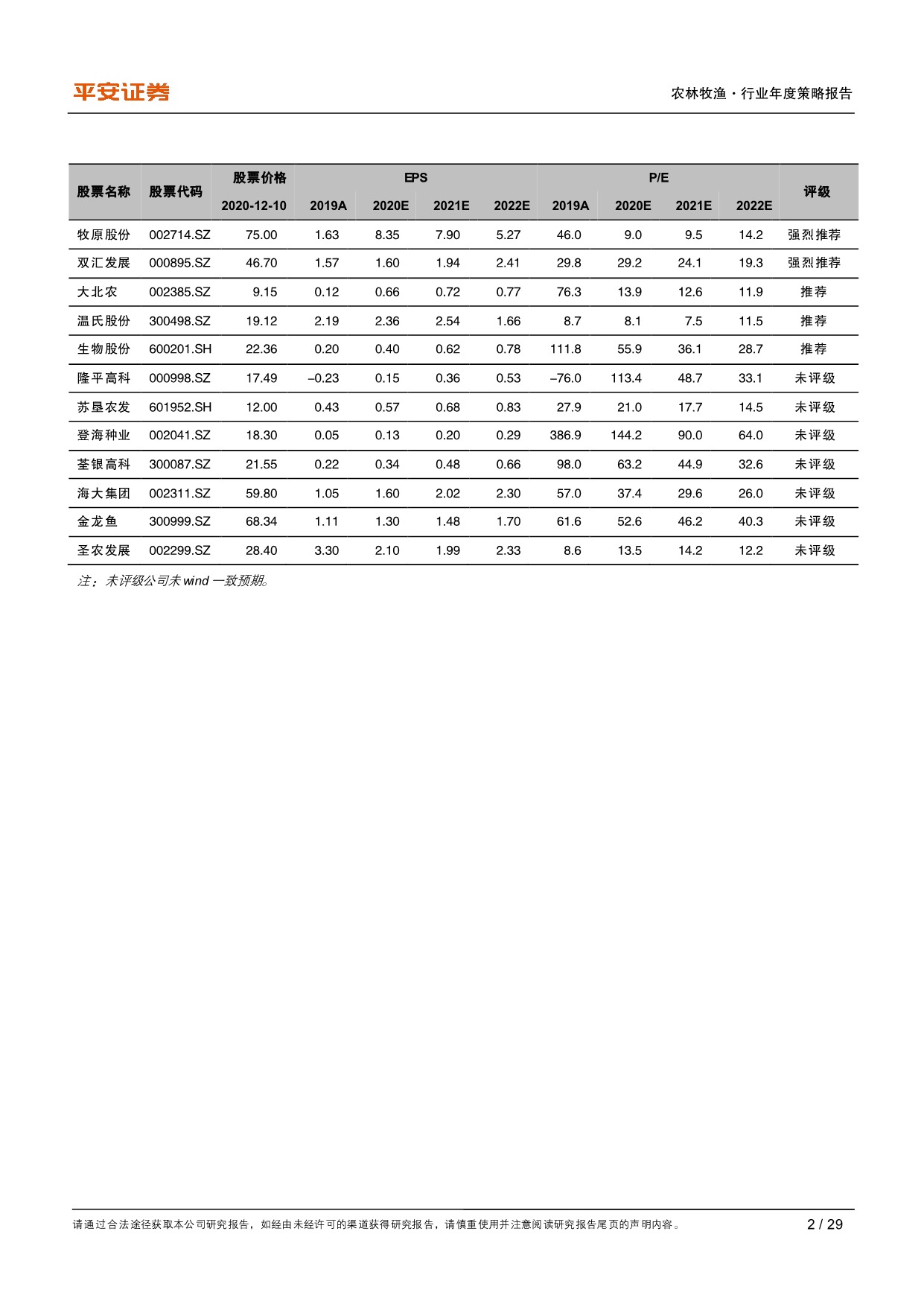

种业种植业景气度高企:上市公司种业业务处于业绩低点,而供给端减产、降库存预期提升,需求端饲用需求大幅回升共同驱动,减产、极端气候、虫灾、转基因品种审定带来事件驱动型的机会,估值和业绩有望双升,建议关注种植、种业板块龙头公司,如大北农、隆平高科、苏垦农发、登海种业、荃银高科。

养殖后周期景气度延续:1)饲料:需求量随存栏量快速提升而爆发,龙头享行业集中度提升红利。推荐大北农:养猪出栏量增加,养殖成本有较大下降空间。转基因审批进程加快提升估值。长期看种业、疫苗、农信互联等高附加值产业打开新的增长空间,公司长期商业价值逐步显现。此外建议重点关注海大集团;2)疫苗:疫病防控需求提升、存栏量提升、客户结构集中度提升、行业规范、非瘟疫苗研发事件驱动,景气度快速回升;3)屠宰:行业产能利用率正在爬升,成本红利释放提升肉制品毛利率,推荐双汇发展。

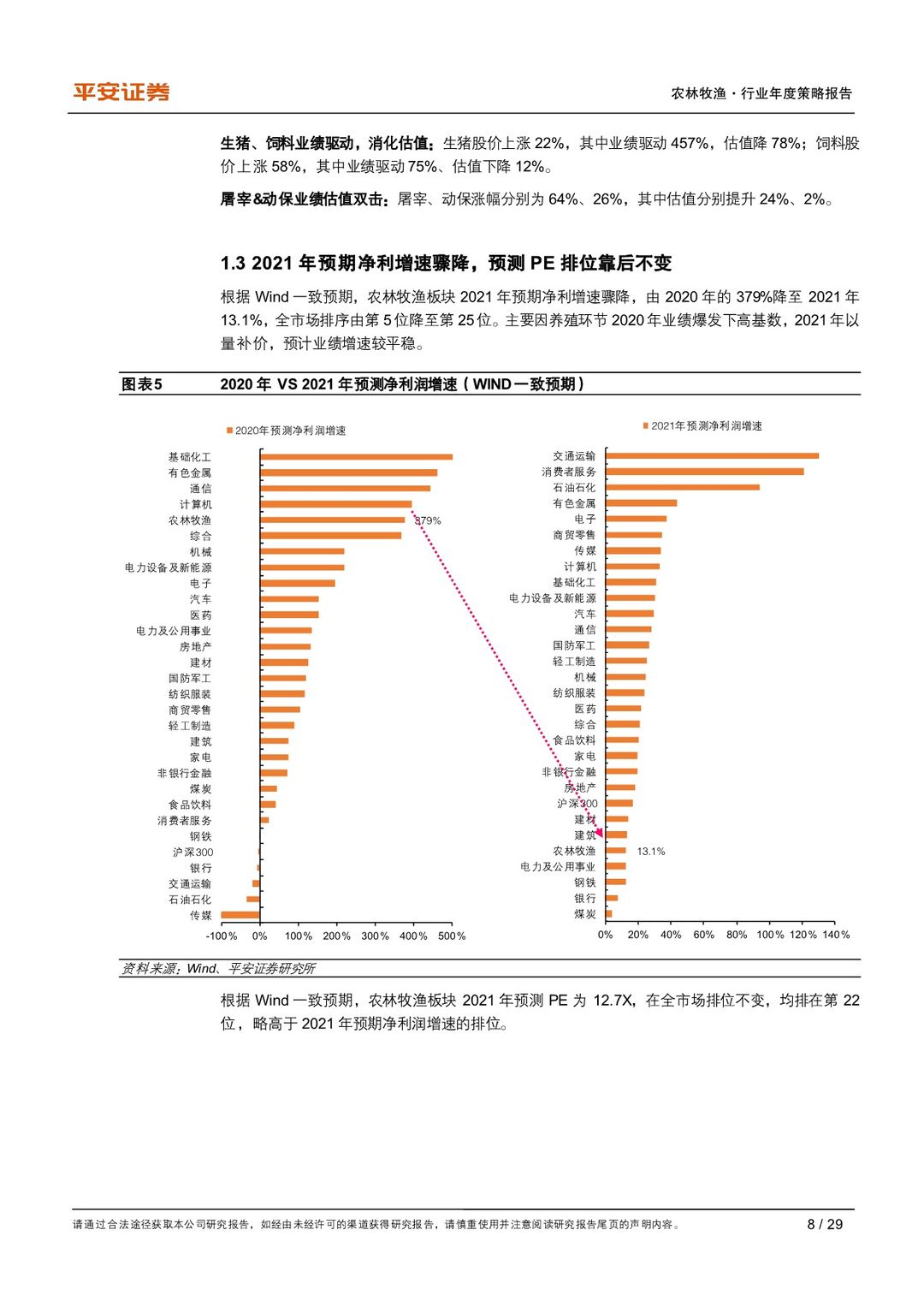

养殖选股容错率下降,优选真成长龙头:猪周期炒作已进入以量补价的尾声阶段,业绩(利润)对“价”敏感度远高于“量”,2021年养殖赛道选股的容错率将大幅下降,建议首选真成长、“爆量+低成本”的头部公司。推荐牧原股份:资本开支、产能扩张延续较快增速,成本有望延续下行,“以量补价”阶段成长性凸显。短期看,公司最大化享受本轮超级周期行业集中度提升红利,长期看,公司加速布局屠宰、零售,未来有望通过成本优势参与终端竞争,赚取品牌溢价。

农业平台型龙头价值有待重估:乳肉蛋白平台型公司由养殖向屠宰、终端延伸,产品矩阵、渠道正逐步搭建,未来有望参与终端竞争赚取品牌溢价,平台价值有待重估,推荐温氏股份,建议关注金龙鱼、圣农发展。

风险提示:1、重大疫情及自然灾害的风险:养殖业中出现的禽流感、蓝耳病、非洲猪瘟等禽畜疫情,以及低迷的猪价行情,对生猪行业公司的生产销售、业绩影响较大。2、极端气候、沙漠飞蝗、草地贪夜蛾等虫灾对主粮产量冲击超出预期的风险:若我国蝗虫、草地贪夜蛾防治体系未能有效防治虫灾,造成玉米等供需偏紧的作物进一步减产的风险。3、原料价格大幅波动的风险:产业链上下游不同环节原料、产品价格大幅波动将对上市公司业绩造成较大影响。4、产能过剩造成行业深度亏损的风险:后非瘟时期行业加速产能恢复,且以大集团、跨界资本为主,未来或将出现产能过剩,对于成本控制能力较弱的公司,将经历较长时间的深度亏损。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 农林牧渔行业2021年度策略报告:种植链、后周期景气延续,养殖首选真成长龙头-20201211-平安证券-29页(附PDF下载)