全球半导体周期再次启动,苹果备货超预期-20201207-国盛证券-23页(附PDF下载)

导读:

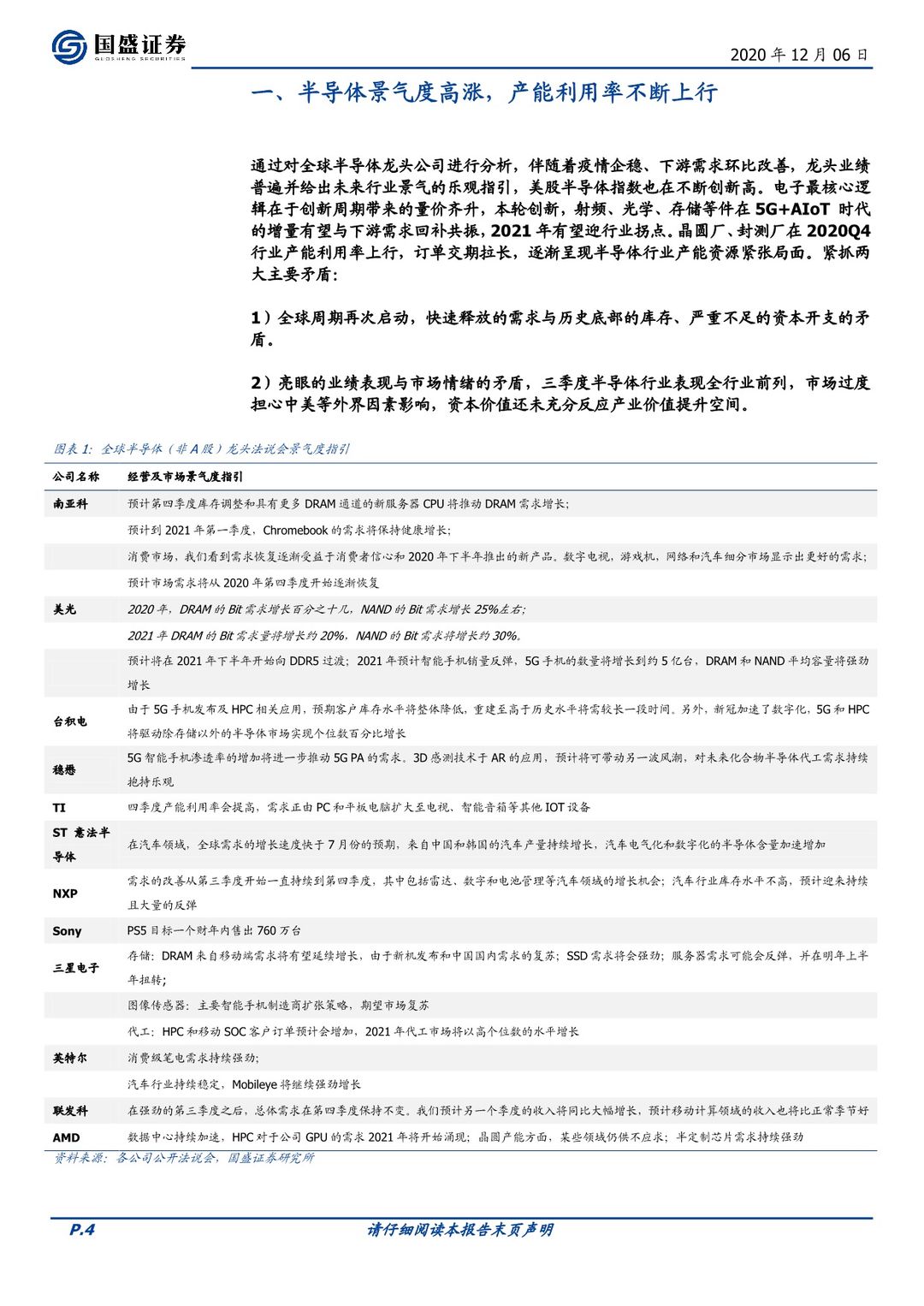

通过对全球半导体龙头公司进行分析,伴随着疫情企稳、下游需求环比改善,龙头业绩超预期,对未来行业景气度指引乐观,美股半导体指数也在不断创新高。电子最核心逻辑在于创新周期带来的量价齐升,本轮创新,射频、光学、存储等件在5G+AIoT 时代的增量有望与下游需求回补共振,2021年有望迎行业拐点。晶圆厂、封测厂在2020Q4行业产能利用率上行,订单交期拉长,逐渐呈现半导体行业产能资源紧张局面。

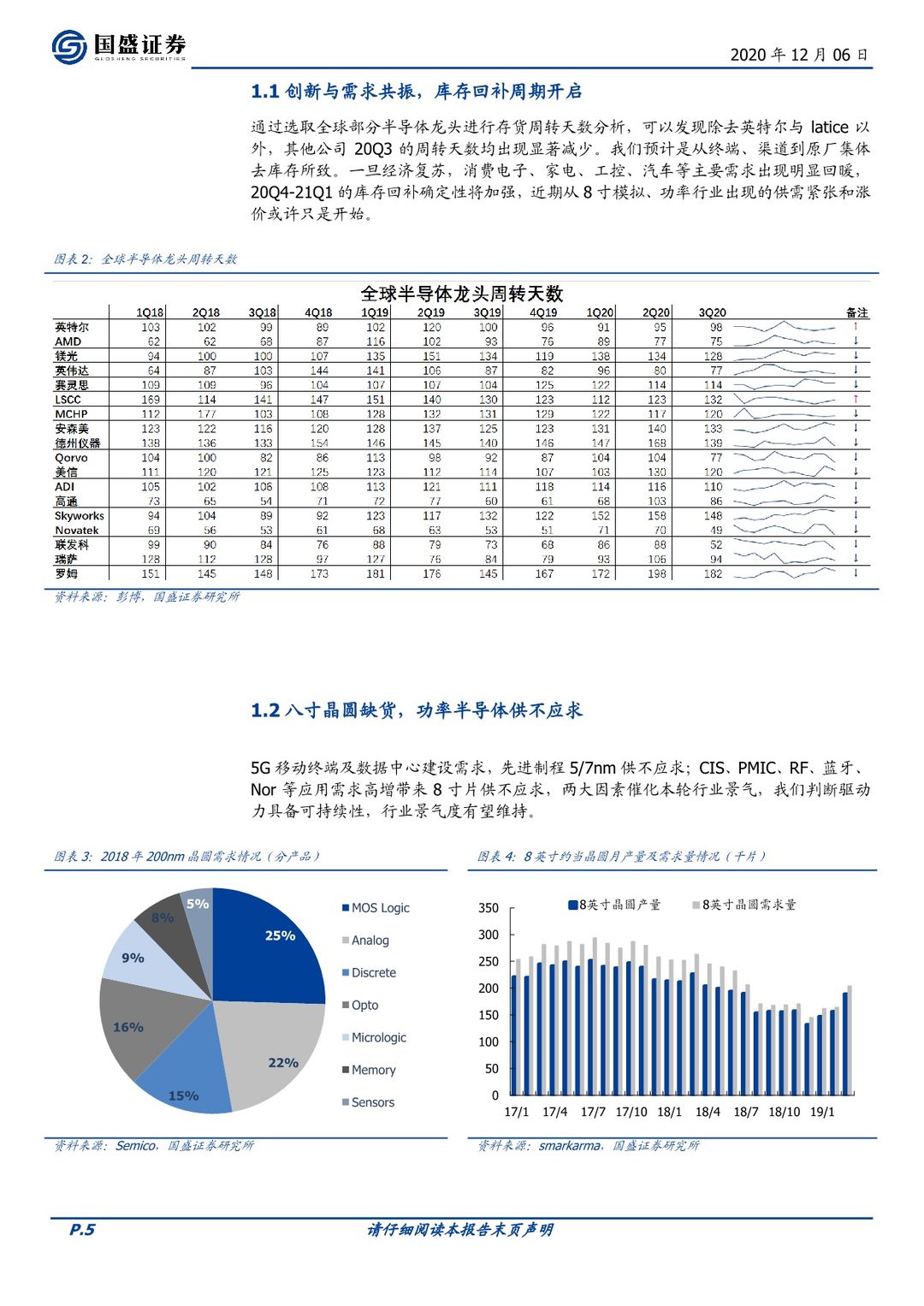

创新与需求共振,库存回补周期开启。通过选取全球部分半导体龙头进行存货周转天数分析,可以发现除去英特尔与latice以外,其他公司20Q3的周转天数均出现显著减少。我们预计是从终端、渠道到原厂集体去库存所致。一旦经济复苏,消费电子、家电、工控、汽车等主要需求出现明显回暖,20Q4-21Q1的库存回补确定性将加强,近期从8寸模拟、功率行业出现的供需紧张和涨价或只是开始。

八寸晶圆缺货,功率半导体供不应求。5G移动终端及数据中心建设需求,先进制程5/7nm供不应求;CIS、PMIC、RF、蓝牙、Nor等应用需求高增带来8寸片供不应求,两大因素催化本轮行业景气,我们判断驱动力具备可持续性,行业景气度有望维持。

封测行业直接受益半导体景气度上行,产能紧张。国内封测行业持续发展壮大,直接受半导体景气周期影响。国内晶圆代工厂仍处于追赶过程,而封测行业已经跻身全球第一梯队,全球逻辑电路的景气程度会直接影响到国内的封测厂商。封测行业直接受半导体景气回升影响,国内封测厂是最直接受益赛道之一。

射频芯片景气度较高,明年主流射频代工产能预计较为饱满,后续有望迎来供应紧缺甚至涨价。射频前端芯片市场规模主要受移动终端需求的驱动。随着5G及各种AIoT等终端需求增加,射频市场不断增长。卓胜微凭借丰富的产品线+优质终端龙头客户,造就国内射频前端芯片龙头公司,并从原来的器件向模组化拓展。

石英晶振价量齐升,国产化加速。目前全球晶振市场主要竞争企业位于日本、美国、中国台湾和中国大陆。大陆厂商起近年来在原材料开发、生产设备升级和产能规模等方面积累了经验并取得了长足的发展,成长优势明显。随着5G快速发展,中国大陆厂商竞争优势凸显,国产替代加速。受到今年疫情的影响,各类晶振供需缺口持续扩大,部分型号产品价格上调,行业景气度较高。

CIS供需进入紧张,行业持续升级带来增量需求。研发转化效率是科技股之魂,韦尔股份过去一年高像素新品、中低像素定制化新品加速迭代验证我们此前判断,加速追赶索尼与三星。目前代工厂能持续紧张,CIS供需进入紧张,全球周期拐点基本确认,公司全球竞争力提升,不仅是手机,安防、汽车、医疗、arvr、tddi、模拟射频等新领域也有望陆续迎来爆发。

苹果链备货超预期,景气度持续高胀,鹏鼎控股单月产值创新高。鹏鼎控股11月实

现营收46.81亿元,单月同比增长48.05%。iPhone 12系列发售以来保持较为火热,

苹果链企业保持高度景气。我们预计创新周期带动之下,消费电子稼动率将维持高

位,行业驱动逻辑不改,供应链龙头地位稳中有升,继续坚定推荐。

高度重视国内半导体产业格局将迎来空前重构、变化,以及苹果产业链核心龙头:

1)半导体核心设计:光学芯片、存储、模拟、射频、功率、FPGA、处理器及IP等产业机会;2)半导体代工、封测及配套服务产业链;3)苹果产业链核心龙头公司。

相关核心标的见尾页投资建议。

风险提示:下游需求不及预期,国际形势进一步恶化。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 全球半导体周期再次启动,苹果备货超预期-20201207-国盛证券-23页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)